Levando-se em consideração a Lei de Convergência para a Implantação da Nova Contabilidade Aplicada ao Setor Público, no tocante à implantação do Plano de Contas Aplicado ao Setor Público (PCASP), terá que permitir a visão:

Os estágios da despesa, de acordo com a Lei nº 4320/64, obedecem à seguinte sequência:

Levando em consideração a estrutura e os conceitos das Demonstrações Aplicadas ao Setor Público (DASP) analise as afirmativas abaixo e assinale a opção que contenha as informações CORRETAS:

I) A Demonstração de Variações Patrimoniais (DPV) permite uma análise quantitativa do impacto das políticas e serviços públicos nos elementos patrimoniais;

II) A Demonstração das Mutações do Patrimônio Liquido (DMPL) tem cunho gerencial e facultativo para todos os entes públicos e demonstra a evolução do patrimônio liquido das entidades;

III) O Resultado Financeiro do Exercício apresentado no Balanço Financeiro representa o Superávit ou Déficit financeiro do exercício apurado no Balanço Patrimonial;

IV) A consolidação das demonstrações contábeis dos entes públicos desconsidera participações nas empresas estatais dependentes e transações e saldos recíprocos entre as entidades.

De acordo com o art. 5º da Portaria Interministerial STN/SOF n. 163/2001, a estrutura da natureza da despesa a ser observada na execução orçamentária de todas as esferas de governo será “c.g.mm. ee.dd", em que:

I. “c" representa a categoria econômica.

II. “g" representa o grupo de natureza da despesa.

III. “mm" representa a modalidade de aplicação.

IV. “ee" representa o elemento de despesa. V. “dd" representa o desdobramento, facultativo, do elemento de despesa.

Entre elas:

Em dezembro de 2016, uma determinada entidade pública decidiu adotar o modelo de reavaliação, pela primeira vez, para uma classe de ativo intangível. No momento da reavaliação, constatou-se que o valor bruto contábil de um dos ativos que estava sendo reavaliado era R$ 736.000,00 e a amortização acumulada total referente a tal ativo era R$ 245.000,00. Após análise, verificou-se que o valor reavaliado desse ativo intangível era R$ 410.000,00. Assim sendo, de acordo com as determinações do Manual de Contabilidade Aplicada ao Setor Público e sabendo que a entidade não tem um sistema de controle patrimonial adaptado para o registro da reserva de reavaliação, para o registro contábil da reavaliação na data em que esta foi realizada, foi necessário um

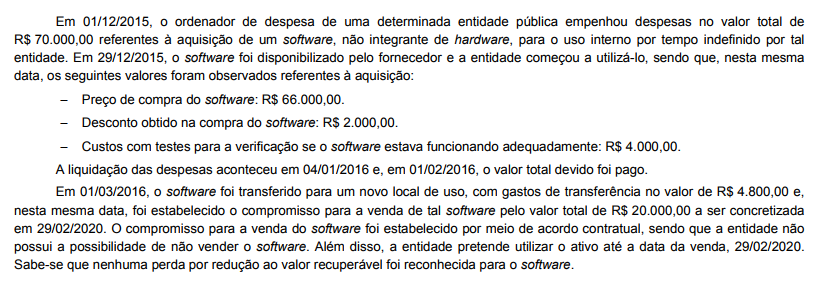

O valor de R$ 70.000,00, empenhado pelo ordenador de despesa de tal entidade pública em 01/12/2015, foi registrado, de acordo com a tabela de eventos para o registro no Sistema Integrado de Administração Financeira do Governo Federal – SIAFI, com o uso da classe dos eventos

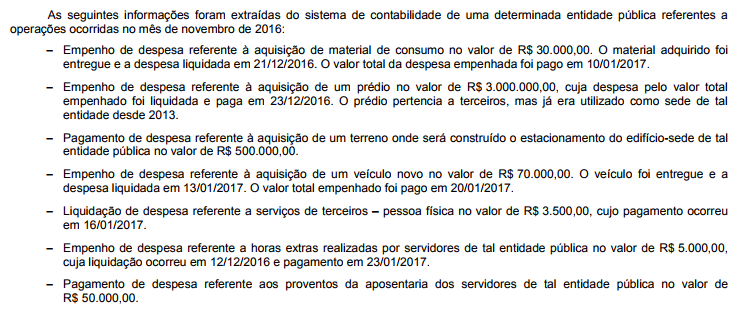

Com base nessas informações tomadas em conjunto, os restos a pagar processados e não processados de tal entidade pública inscritos em 31/12/2016 foram, respectivamente, em reais,

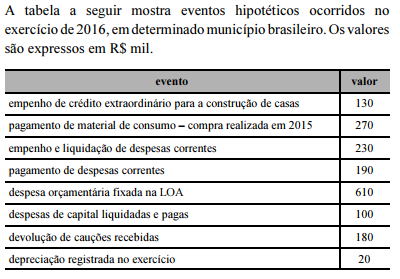

A partir dessa tabela, julgue o item que se segue, considerando as normas vigentes relativas a receitas e despesas no setor público.

No referido exercício foram registradas, no balanço financeiro, despesas extraorçamentárias, porém não houve registro de receita extraorçamentária.

Determinado órgão da administração pública direta federal concedeu suprimento de fundos a um servidor público, a fim de realizar gastos de pequena monta em serviços de reparos. No encerramento do exercício, o servidor havia utilizado metade do montante concedido e, mesmo já encerrado o prazo de aplicação dos recursos, não recolheu, por meio da guia de recolhimento da União (GRU), o valor não utilizado.

Julgue o item a seguir, com referência a essa situação e a aspectos a ela relacionados.

No caso em questão, como existe uma obrigação possível por parte do servidor, resultante de eventos passados, o órgão público deverá registrar um passivo contingente.

São consideradas receitas correntes, de acordo com a Lei n° 4.320/1964:

Os recursos financeiros que não devem ser reconhecidos como receita orçamentária são:

A fim de garantir credibilidade às auditorias realizadas pelos Tribunais de Contas, Normas Brasileiras de Auditoria do Setor Público (NBASP, nível 1) preveem implementação de um sistema de controle de qualidade, que inclui controle e asseguração da qualidade do processo de auditoria. Esse sistema de controle de qualidade

Durante a execução do orçamento, a despesa pública passa por estágios (fases) previstos na Lei nº 4.320/64 e obedecem à seguinte ordem:

Segundo a Lei nº 4.320/64, o superávit financeiro — se não comprometido — é uma fonte de recurso para abertura de créditos adicionais, e sua apuração é feita com base em dados extraídos do Balanço

Atente ao seguinte enunciado: “A Lei de Orçamento compreenderá todas as receitas, inclusive as operações de créditos autorizadas em lei". Esse enunciado refere-se ao princípio orçamentário da