A respeito das técnicas orçamentárias, julgue o item que se segue.

Determinada despesa consignada no orçamento fiscal poderá também constar no orçamento da seguridade social ou no orçamento de investimento das estatais.

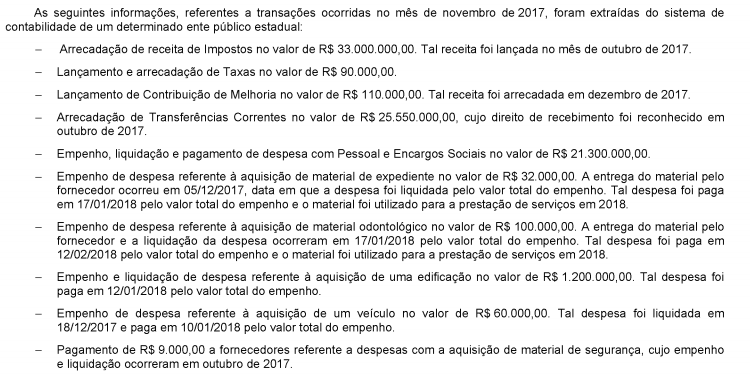

O impacto das transações ocorridas no mês de novembro de 2017, tomadas em conjunto, no resultado de execução orçamentária referente ao exercício financeiro de 2017, de acordo com a Lei nº 4.320/1964, foi

Considere as informações abaixo, extraídas do Orçamento da Despesa de um determinado ente público:

28 - Encargos Especiais........................................................................................ R$ 1.890.000.00.

841 - Refinanciamento da Dívida Interna............................................................. R$ 875.000,00.

Os dois itens são, respectivamente,

Em agosto de 2018, com a finalidade de adquirir um terreno para a construção de uma praça, um determinado ente público incorreu em obrigação financeira em virtude da contratação de operação de crédito no valor de R$ 995.000,00, com vencimento acordado para dezembro de 2021. De acordo com as determinações da Lei Complementar nº 101/2000, a dívida pública contraída pelo ente público em agosto de 2018 classifica-se como

No que se refere aos diferentes aspectos técnicos da contabilidade pública e da elaboração de demonstrações contábeis aplicadas ao Setor Público, julgue o item que se segue.

É vedado incluir, no superavit financeiro do exercício, os saldos das operações de crédito ainda não pagas.

No que se refere aos diferentes aspectos técnicos da contabilidade pública e da elaboração de demonstrações contábeis aplicadas ao Setor Público, julgue o item que se segue.

O balanço orçamentário pode demonstrar uma situação de desequilíbrio entre a previsão atualizada de receita e a dotação atualizada.

Julgue o próximo item, relativo às normas de gestão dos recursos públicos e de planejamento orçamentário.

Se o fato gerador de determinada receita ocorreu em um exercício financeiro, mas a arrecadação correspondente só foi realizada no exercício financeiro seguinte, o evento será registrado no patrimônio público como receita do exercício financeiro em que ocorreu o fato gerador.

Julgue o próximo item, relativo às normas de gestão dos recursos públicos e de planejamento orçamentário.

Cabe aos órgãos setoriais ou às unidades orçamentárias identificar, no orçamento federal, as ações que geram bens e produtos finais à sociedade ou ao Estado.

A PPP é adequada à implantação e gestão de serviços de grande vulto, que seriam economicamente inviáveis sem a participação do Governo. O dispêndio, total ou parcial, com a execução da obra ou prestação do serviço incumbe ao parceiro privado, sendo ressarcido no curso do contrato mediante tarifa dos usuários e/ou contraprestação do parceiro público. Em relação aos aspectos relativos às PPPs, analise:

I. Uma Concessão Administrativa tem como objeto a concessão de serviços públicos ou obras públicas de que trata a Lei nº 8.987/95, quando envolver, adicionalmente, à tarifa cobrada dos usuários, uma contraprestação pecuniária do parceiro público ao parceiro privado.

II. Podem ser objeto de uma PPP a prestação de serviços públicos típicos à coletividade, tais como manutenção de rodovias, saneamento básico, saúde e educação, ou a prestação de serviços à própria Administração Pública, tais como a gestão de prédios públicos ou presídios.

III. Uma Concessão Patrocinada tem como objeto a prestação de serviços de que a Administração Pública seja a usuária direta ou indireta, ainda que envolva execução de obra ou fornecimento e instalação de bens. A forma de remuneração do concessionário é feita apenas pela contraprestação paga pelo concedente, não há cobrança de tarifa, já que o usuário direto dos serviços é a Administração Pública.

Considerando os itens acima, está (ão) correto (s):

A Lei de Responsabilidade Fiscal, amparada pelo artigo 169 da Constituição Federal de 1988, estabeleceu limites para a despesa total com pessoal dos Entes Públicos. Para o caso dos Municípios, encontram-se estabelecidos:

“A Lei Orçamentária Anual não conterá dispositivo estranho à previsão da receita e à fixação da despesa”. O princípio orçamentário ao qual esse fragmento faz referência é:

As características qualitativas da informação incluída nos relatórios contábeis de propósito geral das entidades do setor público (RCPGs) são predicados que tornam a informação útil para os usuários e dão suporte ao cumprimento dos objetivos da informação contábil.

Com relação às características qualitativas descritas na NBC TSP Estrutura Conceitual, assinale a afirmativa CORRETA.

Sobre o Relatório de Gestão Fiscal, assinale a alternativa INCORRETA.

Na Lei N° 4.320, de 17 de março de 1964, estão as normas que para elaboração e controle dos orçamentos e balanços da União, dos estados, dos municípios e do Distrito Federal.

Com base nessa legislação, assinale a afirmativa INCORRETA.

O Plano de Contas Aplicável ao Setor Público (PCASP) divide-se nas classes:

1 – ativo;

2 – passivo;

3 – variações patrimoniais diminutivas;

4 – variações patrimoniais aumentativas;

5 – controle e aprovação do planejamento e orçamento;

6 – controle e execução do planejamento e orçamento;

7 – controles devedores;

8 – controles credores.

Acerca dessas classes, julgue o item subsecutivo.

A demonstração de variações patrimoniais é composta por valores apresentados no balancete de dezembro de cada exercício nas classes 3, 4 e 6.