Quando o fato gerador do passivo exigível ocorre antes do empenho, é necessário o registro de uma etapa chamada de

Uma entidade pública apresentava os seguintes saldos, referentes ao exercício de 2017.

• Recebimento de receitas tributárias: R$ 13.000;

• Empenho de despesa: R$ 10.000;

• Liquidação de despesa corrente: R$ 8.000;

• Inscrição de restos a pagar processados: R$ 1.000;

• Inscrição de restos a pagar não processados: R$ 500.

Assinale a opção que indica, respectivamente, o total de restos a pagar inscrito e o valor do superávit financeiro.

Acerca da contabilidade pública e de seus elementos constitutivos, julgue o item subsequente.

Salários vencidos são classificados em contas de direitos a receber.

Acerca da contabilidade pública e de seus elementos constitutivos, julgue o item subsequente.

Uma operação de crédito por antecipação da receita orçamentária deve ser obrigatoriamente classificada na dívida flutuante.

Quanto aos principais documentos elaborados no âmbito da contabilidade pública, julgue o próximo item.

Os valores inscritos em restos a pagar devem ser incluídos no cômputo das despesas orçamentárias demonstradas no balanço financeiro.

Quanto aos principais documentos elaborados no âmbito da contabilidade pública, julgue o próximo item.

O refinanciamento da dívida pública constará na lei orçamentária anual apenas em relação aos recursos destinados à amortização do principal da dívida.

A respeito das técnicas orçamentárias, julgue o item que se segue.

O projeto de lei orçamentária deve demonstrar valores máximos de programação por Poder e órgão.

A respeito das técnicas orçamentárias, julgue o item que se segue.

O limite percentual para a redução ou o reforço de dotações por meio de crédito suplementar está definido em legislação complementar.

O que caracteriza a variação ativa resultante do aumento de ativos bem como da redução de passivos de uma entidade, aumentando a situação líquida patrimonial qualquer que seja o proprietário?

Os depósitos em cauções recebidos serão registrados em qual sistema?

Em 27/12/2017, o ordenador de despesas de um determinado ente público estadual empenhou despesa no valor de R$ 410,00 referente ao adiantamento de valor a um servidor do referido ente para custear despesas com passagens e locomoção. A liquidação da despesa ocorreu em 28/12/2017 e o pagamento ao servidor, em 10/01/2018. O valor total do adiantamento foi utilizado pelo servidor em 12/01/2018 e a prestação de contas foi realizada em 30/01/2018. Assim, uma despesa

Considere as informações, abaixo, referentes à receita de Impostos de um ente público estadual:

12/01/2018: a repartição competente verificou a procedência do crédito fiscal e a pessoa que lhe era devedora e inscreveu o débito desta.

02/02/2018: o devedor pagou o Imposto em uma instituição financeira autorizada pelo ente.

06/02/2018: o valor total recebido pela instituição financeira foi transferido à conta específica do Tesouro Estadual.

Com base nessas informações, em

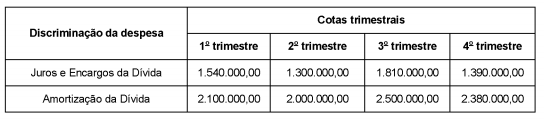

O quadro de cotas trimestrais, abaixo, apresenta a programação da despesa com Juros e Encargos da Dívida e Amortização da Dívida para o exercício financeiro de 2018, para um determinado ente público estadual, sendo que os valores estão em reais:

O quadro de cotas trimestrais referente à programação da despesa foi elaborado com base

De acordo com as determinações da Lei Complementar nº 101/2000, o demonstrativo relativo aos resultados nominal e primário, de um determinado ente público estadual, deve acompanhar

O Plano de Contas Aplicável ao Setor Público (PCASP) divide-se nas classes:

1 – ativo;

2 – passivo;

3 – variações patrimoniais diminutivas;

4 – variações patrimoniais aumentativas;

5 – controle e aprovação do planejamento e orçamento;

6 – controle e execução do planejamento e orçamento;

7 – controles devedores;

8 – controles credores.

Acerca dessas classes, julgue o item subsecutivo.

O recebimento de uma receita extraorçamentária pelo ente público gera um registro em conta da classe 4, em contrapartida a uma conta da classe 1.