O Sistema Integrado de Administração Financeira do Governo Federal (Siafi) tem como objetivo prover mecanismos adequados ao registro e controle diário da gestão orçamentária, financeira e contábil. Tendo em vista a necessidade de garantir a integridade do registro das informações, o Siafi opera a partir de princípios e instrumentos de segurança.

Dentre os itens a seguir, o que NÃO se enquadra no escopo dos instrumentos de segurança do Siafi é:

Uma entidade pública detinha um equipamento, classificado como ativo imobilizado, que foi reavaliado em um dado exercício, tendo o seu valor contábil majorado por conta desse processo. No período seguinte, a entidade apurou a depreciação sobre o equipamento reavaliado no valor de R$ 3.200,00. A depreciação incidente sobre o equipamento, com base em seu custo histórico, seria no valor de R$ 2.800,00.

Com base nos procedimentos contábeis patrimoniais constantes no MCASP, a diferença no valor da depreciação apurada deve ser:

Com relação aos procedimentos contábeis patrimoniais aplicados no processo de mensuração de ativos do setor público, julgue o item subsequente.

Uma nova reavaliação deverá ser feita se o valor justo de um ativo diferir materialmente do seu valor registrado contabilmente.

Com relação aos procedimentos contábeis patrimoniais aplicados no processo de mensuração de ativos do setor público, julgue o item subsequente.

Na data das demonstrações contábeis, a entidade deverá fazer uma estimativa formal da redução do ativo a valor recuperável, mesmo que não haja indicação de potencial perda.

No que se refere à estrutura e ao código da conta contábil do Plano de Contas Aplicado ao Setor Público (PCASP) e das naturezas e atributos da informação contábil, julgue o item que se segue.

Como os controles de atos potenciais ativos e passivos são contrapartida um do outro, eles devem apresentar os mesmos saldos.

Com base nas disposições legais a eles aplicáveis, os créditos suplementares

I devem ser abertos por meio de decreto do Poder Executivo e dependem de prévia autorização legislativa.

II podem ter como fonte de recurso o superávit financeiro apurado em balanço patrimonial do exercício anterior.

III podem ser destinados a despesas para as quais não haja dotação orçamentária específica.

IV terão sua vigência restrita ao exercício financeiro em que forem autorizados.

Assinale a opção correta.

O reconhecimento de uma provisão trabalhista, deve ser efetuado utilizando-se contas contábeis da natureza da informação patrimonial do Plano de Contas Aplicado ao Setor Público pertencentes às classes

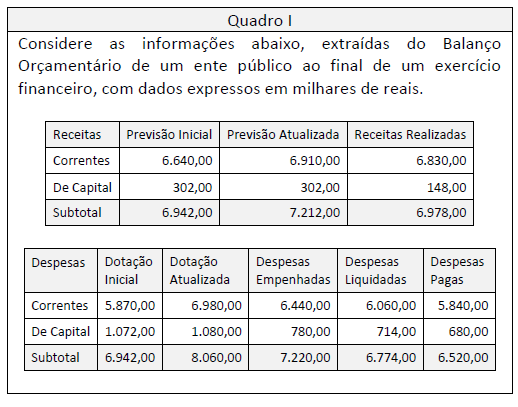

Quadro 1

Ao longo do processo de execução orçamentária, receitas e despesas inicialmente consideradas no orçamento podem não cumprir todas as etapas de execução até o encerramento do exercício.

Considerando a perspectiva da execução da despesa e as informações apresentadas no quadro I, os restos a pagar relativos a despesas que cumpriram apenas a primeira etapa da execução, em milhares de reais, representam:

A Demonstração das Variações Patrimoniais (DVP) é de elaboração e publicação obrigatórias desde a Lei nº 4.320/1964, mas no contexto do processo de convergência e das disposições da NBC TSP 11 - Apresentação das Demonstrações Contábeis, o Manual de Contabilidade Aplicada ao Setor Público (MCASP) tem atualizado a sua estrutura.

A partir desse contexto normativo, a Demonstração das Variações Patrimoniais (DVP):

De acordo com a Lei de Responsabilidade Fiscal, o Relatório de Gestão Fiscal deverá conter, entre outros,

João, ministrando treinamento para recém-empossados no serviço público, busca despertar o interesse dos novos servidores para assuntos contábeis do órgão onde trabalharão. Para tanto, propõe o seguinte desafio:

Considere:

As variações patrimoniais aumentativas correspondem a aumentos na situação patrimonial líquida da entidade, não oriundos de contribuições dos proprietários.

As variações patrimoniais diminutivas correspondem a diminuições na situação patrimonial líquida da entidade, não oriundas de distribuições aos proprietários.

As variações patrimoniais aumentativas e as variações patrimoniais diminutivas são transações que promovem alterações nos elementos patrimoniais da entidade do setor público e afetam o resultado.

Identifique, a seguir, um exemplo de reconhecimento de uma Variação Patrimonial Aumentativa do setor público (VPA).

Determinada instituição do setor público contratou uma empresa para desenvolver um software para sua gestão orçamentária e patrimonial. Após três meses de prestação de serviço, a empresa contratada desenvolveu o software. Diante desse contexto, considerando o disposto na NBC TSP 08 e no Manual de Contabilidade Aplicada ao Setor Público/2019, assinale a alternativa que demonstra a contabilização da transferência da conta “Softwares em Desenvolvimento” para “Softwares”, considerando a conclusão desse desenvolvimento.

De acordo com a NBC T 16.11 – Sistema de Informação de Custos do Setor Público, entre as características e os atributos da informação de custos, aquela segundo a qual a informação deve ser detalhada em razão das diferentes expectativas e necessidades informacionais das diversas unidades organizacionais e seus respectivos usuários é

Uma entidade do setor público adquiriu computadores a serem utilizados em suas atividades, para pagamento em três meses.

O fato pode ser classificado, de acordo com a terminologia de custos, como

Considerando os lançamentos na Conta Única do Tesouro Nacional, julgue o item subsequente

As receitas orçamentárias das estatais dependentes, sem exceção, devem passar por quatro etapas: previsão, lançamento, arrecadação e recolhimento