Caso uma entidade verifique que uma unidade geradora de caixa apresenta valor contábil líquido inferior ao seu valor justo líquido de despesa de venda ou ao seu valor em uso, dos dois, o menor, ela deve reconhecer uma provisão para perda de valor recuperável.

Acerca da realização das variações patrimoniais qualitativas e quantitativas no setor público, julgue o item a seguir

No caso do surgimento de um passivo sem o correspondente ativo, será realizada uma variação patrimonial qualitativa

Julgue o item subsequente, acerca dos elementos e de seu reconhecimento nas demonstrações contábeis, conforme disposto na Estrutura Conceitual Aplicada ao Setor Público

A existência do poder soberano é uma das condições para se concluir que uma obrigação não satisfaz a definição de passivo.

No que se refere a receitas e despesas, julgue o item subsequente.

Devolução de mercadorias vendidas em exercício anterior deve ser registrada como despesa operacional

Uma entidade do setor público deve registrar os efeitos da mudança de critério contábil e da retificação de erro imputável a exercício anterior que não pode ser atribuído a fatos subsequentes como

O governo de uma determinada jurisdição realizou mudanças na legislação relativas à tributação do ICMS. Como resultado dessas mudanças, uma entidade do setor comercial precisará oferecer treinamento para atualização de grande número de seus empregados da área administrativa e de vendas para garantir a conformidade contínua com a legislação tributária. Até a data de encerramento do exercício, nenhum treinamento havia sido realizado.

Nesse caso, de acordo com o Pronunciamento CPC 25 - Provisões, Passivos Contingentes e Ativos Contingentes, a entidade:

Quadro I

A análise das informações apresentadas no quadro I permite afirmar que:

Considere as informações a seguir, decorrentes dos registros contábeis e orçamentários de um ente público, relativos a um dado exercício e com valores expressos em milhares de reais.

Adicionalmente, o saldo inicial de caixa e equivalentes de caixa foi de R$ 715,00.

Considerando que são as únicas informações para elaboração da Demonstração dos Fluxos de Caixa (DFC), é correto afirmar que:

No Balanço Patrimonial de uma entidade do setor público, as reservas de capital compreendem

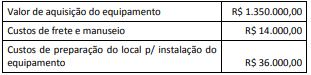

Uma entidade da administração pública fundacional da área de saúde hospitalar adquiriu um equipamento para procedimentos de alta complexidade. Os custos apurados relativos a essa aquisição estão detalhados a seguir.

O valor de aquisição do equipamento foi negociado para ser pago em quatro parcelas, sendo a primeira com vencimento em 60 dias após a entrega. A entidade optou por essa forma de pagamento em decorrência do seu cronograma de desembolso, frente às limitações de repasses financeiros que sofria. Se o pagamento fosse feito à vista, o valor de aquisição do equipamento seria de R$ 1.200.000,00. O processo de aquisição e instalação foi concluído em 01/07/20X5, quando o equipamento estava no local e nas condições operacionais inicialmente planejadas pela entidade. Ocorre que, por um problema de infiltração no imóvel onde o equipamento foi instalado e que comprometeu a estrutura do local, o equipamento precisou ser retirado e transferido para outra unidade, incorrendo em custos adicionais de R$ 42.000,00. Em decorrência disso, só entrou em operação em 01/10/20X5.

A partir dessas informações e dos procedimentos contábeis patrimoniais vigentes para entidades da administração pública, no reconhecimento inicial o equipamento deve ser mensurado por:

No contexto da Estrutura Conceitual para elaboração e divulgação de informação contábil de propósito geral pelas entidades do setor público, a mensuração está relacionada à seleção de bases que reflitam de modo mais adequado as informações que sejam úteis para a prestação de contas e a tomada de decisão.

Caso uma entidade deseje mensurar um ativo a partir de uma base a valor corrente, ela deve observar que:

Para atender os dispositivos da Lei nº 4.320/1964, a estrutura do Balanço Patrimonial apresentada no Manual de Contabilidade Aplicada ao Setor Público (MCASP) acrescentou quadros e informações que devem acompanhar o quadro principal do Balanço Patrimonial.

Sobre o tema, analise os itens a seguir.

I. Quadro de notas explicativas

II. Quadro das contas de compensação

III. Quadro do superávit / déficit financeiro

IV. Quadro dos ativos e passivos financeiros e permanentes

Os itens definidos pelo MCASP para tal finalidade são somente:

Tendo em vista a melhor distribuição da receita pública entre os entes para consecução de suas obrigações legais, a Constituição da República de 1988 estabeleceu que o produto da arrecadação tributária fosse redistribuído por meio da repartição tributária, segundo as regras e parâmetros por ela estabelecidos. Nesse contexto, um ente público confirmou a ocorrência do fato gerador de uma receita de natureza tributária no valor de R$ 10.000,00, porém, por força de lei, ele precisa transferir a outro ente 25% dessa receita.

No momento do lançamento dessa receita, o ente:

Considere as informações do Quadro IV a seguir, com valores expressos em milhares de reais, apuradas ao final do primeiro quadrimestre do exercício de 20x2, relativos a um determinado ente público.

Quadro IV

Após a apuração dessas informações, o contador do ente foi solicitado a informar o valor do superávit financeiro utilizável como fonte de recursos para abertura de créditos adicionais. O contador indicou, corretamente, o valor de:

O Plano de Contas Aplicado ao Setor Público (PCASP) foi concebido para, entre outros objetivos, subsidiar a elaboração das demonstrações contábeis de forma mais padronizada. As contas do PCASP são organizadas de acordo com a natureza da informação.

As contas das classes 1, 2, 3 e 4, por exemplo, são de natureza patrimonial e constituem a base para elaboração do(a):