A respeito da aplicação das normas da contabilidade aplicada ao setor público, assinale a afirmativa correta em relação às normas estabelecidas pelo Manual de Contabilidade Aplicada ao Setor Público (MCASP), quando não há determinação dos órgãos reguladores e fiscalizadores.

Uma escola municipal fornece a seus alunos, gratuitamente, merenda escolar, que é preparada por uma merendeira contratada.

No Balanço Patrimonial da escola, o estoque de comida mantido para esse fim deve ser mensurado pelo

O elemento de despesa orçamentária é uma categoria classificatória que tem por finalidade identificar os objetos de gasto.

Ao analisar um relatório analítico de despesas com o nível de detalhamento por elemento de despesa, um servidor deve considerar que:

Uma das inovações da NBC TSP Estrutura Conceitual se refere às diretrizes para apresentação do Relatório Contábil de Propósito Geral das Entidades do Setor Público (RCPG). Acerca das disposições relativas ao RCPG, analise os itens a seguir.

I. As demonstrações contábeis não evidenciam de modo abrangente o desempenho dos serviços da entidade.

II. O RCPG compreende um relatório único, que abrange mais diretamente os objetivos de prestação de contas e tomada de decisão.

III. O RCPG pode fornecer informação relevante adicional às demonstrações contábeis, tais como sobre avaliações do desempenho dos serviços da entidade.

Estão de acordo com a NBC TSP Estrutura Conceitual somente os itens:

Nos termos da Lei nº 4.320/1964, a Demonstração das Variações Patrimoniais (DVP) evidenciará as alterações verificadas no patrimônio, resultantes ou independentes da execução orçamentária, e indicará o resultado patrimonial do exercício. Porém, a NBC TSP11 e o MCASP acrescentam algumas diretrizes para a elaboração dessa demonstração.

Dentre as opções a seguir, a única que está alinhada com as diretrizes do MCASP é:

Ao tratar da classificação da despesa pública, o Manual Técnico de Orçamento (MTO) destaca as abordagens qualitativa e quantitativa das categorias de programação orçamentária. A primeira está mais associada à definição do programa de trabalho e a segunda foca as dimensões física e financeira da programação orçamentária, e ambas contribuem com elementos analíticos do processo de alocação de recursos.

Das categorias classificatórias da despesa abaixo, a que apresenta um item qualitativo e um quantitativo, respectivamente, é:

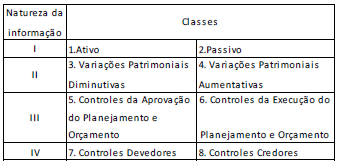

O Plano de Contas Aplicado ao Setor Público (PCASP) é dividido em oito classes, sendo as contas classificadas segundo a natureza das informações que evidenciam

Nesse sentido, assinale a opção que preenche I, II, III e IV, respectivamente, no quadro acima

De acordo com o Manual de Contabilidade Aplicada ao Setor Público, o suprimento de fundos pode ser utilizado

Tendo em vista a classificação e a origem econômica da receita orçamentária, julgue o item a seguir

O ingresso de recursos proveniente da contratação de empréstimos junto a entidades estatais é classificado como receitas de capital

Considerando os lançamentos na Conta Única do Tesouro Nacional, julgue o item subsequente

O faturamento das empresas estatais dependentes é registrado em conta separada do caixa geral da união.

Acerca da realização das variações patrimoniais qualitativas e quantitativas no setor público, julgue o item a seguir

Uma variação patrimonial aumentativa deve ser realizada quando houver o recebimento efetivo de uma doação

No que se refere a receitas e despesas, julgue o item subsequente.

Descontos condicionais concedidos na venda de produtos e serviços configuram despesa financeira e devem ser contabilizados no momento do recebimento

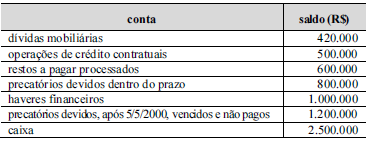

Considerando que os dados da tabela anterior se refiram a algumas contas de um ente governamental, julgue o próximo item.

A dívida consolidada desse ente corresponde a R$ 2.920,00.

Uma entidade do setor público desenvolveu um software para utilizar no controle dos alunos matriculados na rede pública. O software demonstrou ter todos os aspectos exigidos para reconhecimento pela NBC TSP 08 – Ativo Intangível, como capacidade de utilizar o ativo intangível e de mensurar confiavelmente os gastos atribuíveis ao ativo intangível durante seu desenvolvimento.

Os gastos com a atividade de pesquisa e de desenvolvimento do software foram os seguintes:

• atividades destinadas à obtenção de novo conhecimento: R$ 30.000;

• busca, avaliação e seleção final das aplicações dos resultados de pesquisa ou outros conhecimentos: R$ 15.000;

• formulação, projeto, avaliação e seleção final de alternativas possíveis para materiais, dispositivos, produtos, processos, sistemas ou serviços novos ou aperfeiçoados: R$ 22.000;

• custos com materiais e serviços consumidos ou utilizados na geração do ativo intangível: R$ 34.000;

• custos de benefícios a empregados relacionados à geração do ativo intangível: R$ 20.000;

• taxas de registro do direito legal: 10.000;

• ineficiências identificadas e perdas operacionais iniciais incorridas antes de o ativo atingir o desempenho planejado: R$ 17.000;

• gastos com o treinamento de pessoal para operar o ativo: R$ 35.000.

Assinale a opção que indica o valor inicial reconhecido como ativo intangível em relação ao software.

Muitas entidades adotam como política a oferta de programas de benefício pós-emprego a seus empregados. Tais programas em geral se enquadram como planos de contribuição definida ou de benefício definido, conforme seus principais termos e condições. Cada um desses planos também apresenta riscos para ambas as partes envolvidas, empregador e empregados.

No caso dos planos de contribuição definida, conforme o Pronunciamento CPC 33, os principais riscos de o empregado NÃO receber o benefício esperado são: