Assinale a alternativa correta com relação ao Relatório Resumido da Execução Orçamentária (RREO), segundo o Manual de Demonstrativos Fiscais (MDF) 12ª. Edição.

Com relação às contas patrimoniais e de resultado, assinale a alternativa correta.

Uma determinada empresa apresentou o seguinte Balancete em 31/12/X1:

Com base nos dados do Balancete acima, assinale a alternativa que apresenta corretamente o valor do Ativo Circulante.

Em 31/12/X1 a empresa Baratão Ltda. apurou as seguintes situações:

• Vendas de mercadorias à vista no valor de R$ 14.000,00;

• Vendas de mercadorias a prazo no valor de R$ 15.000,00 (a receber em X2);

• Custos dos Produtos Vendidos no valor de R$ 18.000,00 (pagos no exercício de X1);

• Despesas com salários no valor de R$ 6.000,00, sendo R$ 5.000,00 pagos em X1 e R$1.000,00 a serem pagos em X2;

• Despesas com depreciação no valor de R$ 1.000,00.

Com base nas situações acima, apure o resultado do ano de X1 pelo Regime de Competência.

Com relação à escrituração contábil, assinale a alternativa correta.

A Norma Brasileira de Contabilidade NBCTG 26 R5 define a base para a apresentação das demonstrações contábeis, estabelecendo as diretrizes para a sua estrutura e os requisitos mínimos para seu conteúdo. Com relação às Notas Explicativas, analise as afirmações a seguir e dê valores Verdadeiro (V) ou Falso (F).

( ) As notas explicativas devem apresentar informação acerca da base para a elaboração das demonstrações contábeis e das políticas contábeis significativas utilizadas pela empresa.

( ) Uma política contábil é considerada significativa apenas quando os valores associados a ela forem relevantes.

( ) As empresas não devem divulgar em suas notas explicativas informações acerca dos pressupostos relativos ao futuro, e outras fontes principais da incerteza das estimativas à data do balanço, que tenham risco significativo de provocar modificação material nos valores contábeis de ativos e passivos.

( ) As entidades devem divulgar informações que permitam aos usuários das demonstrações contábeis avaliarem seus objetivos, políticas e processos de gestão de capital.

( ) Se uma empresa for constituída por tempo determinado, ela deve divulgar nas notas explicativas, a informação a respeito do tempo de duração, se esta informação não foi divulgada em outro local.

Assinale a alternativa que apresenta a sequência correta de cima para baixo.

A Norma Brasileira de Contabilidade, NBC TG Estrutura Conceitual, de 21 de Novembro de 2019 dispõe sobre a estrutura conceitual para relatório financeiro. O normativo apresenta as características de informações financeiras úteis. Analise as afirmações a seguir e dê valores Verdadeiro (V) ou Falso (F).

( ) As características qualitativas de informações financeiras úteis, discutidas na NBC TG Estrutura Conceitual, identificam os tipos de informações que tendem a ser mais úteis a investidores, credores por empréstimos e outros credores, existentes e potenciais, para que tomem decisões sobre a empresa que reporta com base nas informações financeiras. São características que melhoram a utilidade das informações que serão fornecidas aos usuários das demonstrações contábeis.

( ) A NBC TG Estrutura Conceitual classifica as características qualitativas em características de evolução e características de melhoria.

( ) As características qualitativas de melhoria são apenas: comparabilidade, capacidade de verificação, tempestividade e compreensibilidade.

( ) Tempestividade significa disponibilizar informações aos tomadores de decisões a tempo para que sejam capazes de influenciar suas decisões.

Assinale a alternativa que apresenta a sequência correta de cima para baixo.

Informações adicionais:

− Não houve contratação de novos empréstimos, e tampouco pagamento do empréstimo existente.

− Tanto a venda do terreno quanto a aquisição de equipamentos foram feitas a vista.

O valor em Reais (R$) correspondente ao total do fluxo de caixa das atividades operacionais, para o ano de 20X1 da empresa ABC, é:

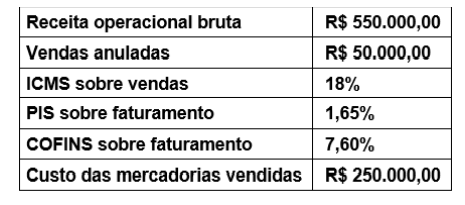

Considere as seguintes informações, extraídas da contabilidade da Cia. Feliz, ao final do exercício de 2021:

Considerando os dados apresentados, é correto afirmar que o valor do lucro bruto da Cia.Feliz, ao final do exercício de 2021, foi de

Na fase de desenvolvimento de projeto interno, a entidade pode, em alguns casos, identificar um ativo intangível e demonstrar que este gerará prováveis benefícios econômicos futuros, uma vez que a fase de desenvolvimento de um projeto é mais avançada do que a fase de pesquisa.

Nesse sentido, são exemplos de atividades de desenvolvimento, EXCETO

No dia 01/12/ 2021, a empresa Vendo o que tiver S.A. efetuou as seguintes transações de vendas de mercadorias:

− Vendas a prazo no valor nominal de R$ 805.000,00, com vencimento integral em 01/03/2023.

− Venda à vista no valor de R$ 800.000,00.

A taxa de juros praticada pela empresa nas vendas a prazo é 0,94% ao mês e equivale a 15% no prazo de recebimento da venda a prazo.

A empresa Vendo o que tiver S.A. reconheceu na Demonstração do Resultado de 2021, especificamente com relação às vendas efetuadas no dia 01/12/2021:

O valor contábil do Patrimônio Líquido da empresa Submissa S.A., em 31/12/2017, era R$ 48.000.000,00 e o valor justo líquido dos ativos e passivos identificáveis da empresa, nessa mesma data, era R$ 120.000.000,00. A diferença entre o valor justo líquido dos ativos e passivos identificáveis e o valor contábil do Patrimônio Líquido era decorrente da variação entre o valor de custo contabilizado e o valor justo de terrenos nessa data.

A empresa Dominadora S.A. adquiriu, nesta data, 80% das ações da empresa Submissa S.A., pagando à vista o valor de R$ 80.000.000,00.

No período de 01/01/2018 a 31/12/2018, a empresa Submissa S.A. reconheceu as seguintes mutações em seu Patrimônio Líquido:

Lucro líquido de 2018: ................................................................................... R$ 8.000.000,00

Distribuição e pagamento de dividendos em 2018: ....................................... R$ 2.000.000,00

De acordo com as informações fornecidas, é correto afirmar que

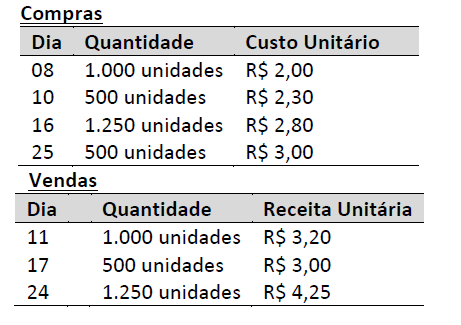

As seguintes operações de compras e de vendas da mercadoria A foram realizadas por uma sociedade empresária no

mês de fevereiro de 2022:

O valor do saldo inicial em estoque de mercadorias no mês de fevereiro de 2022 corresponde a zero.

A sociedade empresária utiliza o critério do custo médio ponderado como critério de valoração do estoque da mercadoria A.

Considerando exclusivamente as informações apresentadas e o disposto na NBC TG 16 (R2) – Estoques, assinale o valor do custo das mercadorias vendidas apurado no encerramento do mês de fevereiro de 2022.

Uma sociedade empresária adquiriu um ativo imobilizado e o reconheceu imediatamente em seu patrimônio ao Valor de Custo de R$ 40.000,00. No momento do reconhecimento inicial, o ativo estava plenamente disponível para uso e a sociedade empresária estimou que a vida útil do ativo seria limitada em cinco anos. Ao final dessa vida útil – após deduzir as despesas estimadas de venda, a sociedade empresária espera obter o valor de R$ 16.000,00 com a venda do ativo, considerado muito significativo e material para a sociedade. Sabe-se que a sociedade empresária utiliza o método das quotas constantes, para depreciar e apropriar mensalmente as despesas de depreciação ao ativo em questão. Assim, considerando exclusivamente as informações apresentadas e o disposto na NBC TG 27 (R4) – Ativo Imobilizado, assinale o valor contábil esperado para esse ativo, imediatamente após o encerramento do trigésimo terceiro mês de seu uso.

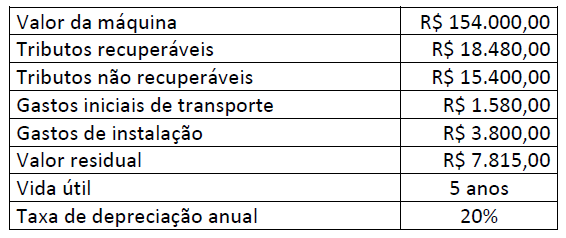

Uma sociedade empresária adquiriu uma máquina para uso, cuja data de início de operações foi em 01/07/2018, sobre a qual apresentou as seguintes informações:

Outras informações:

A sociedade empresária utiliza o método de depreciação linear.

Não houveram indicativos de perda desde o início de suas operações até 31/12/2021.

Considerando somente as informações apresentadas e de acordo com a NBC TG 27 (R4) – Ativo Imobilizado, o valor contábil líquido da máquina, em 31/12/2021, corresponde a: