Com relação a conceitos, objetivos e finalidade da contabilidade, julgue os próximos itens.

I O principal objetivo da contabilidade inclui fornecer informação útil ao usuário, para a tomada de decisão.

II Não é finalidade da contabilidade controlar o patrimônio da instituição, pois isso cabe aos sistemas de inventário.

III A contabilidade tem a responsabilidade de criar o sistema gerencial para apuração de custos.

IV A principal função da contabilidade é apurar os tributos federais, estaduais e municipais.

Assinale a opção correta.

Em 1.º/7/2019, os sócios de uma empresa decidiram aumentar o capital da empresa com a integralização de R$ 10.000,00 em moeda corrente e a transferência de um automóvel avaliado em R$ 15.000,00.

Nessa situação hipotética, o fato contábil gerou um lançamento de

Determinada empresa apresentou, ao final do exercício social, ativos totais no valor de R$ 10 milhões e ativos não circulantes no valor de R$ 4 milhões. O índice de liquidez corrente dessa empresa ao final do período foi de 1,5.

A partir dessa situação hipotética, assinale a opção correta.

As transferências correntes

Em 02/01/X0, uma sociedade empresária alugou de terceiros um imóvel por dois anos, com pagamentos mensais de R$ 3.000 durante 24 meses. Os encargos financeiros totais sobre o passivo eram de R$ 5.000.

Assinale a opção que indica o impacto do aluguel no balanço patrimonial da sociedade empresária em 02/01/X0.

De acordo com a NBC TG 26 (R5) – Apresentação das Demonstrações Contábeis, as notas explicativas devem ser apresentadas, tanto quanto seja praticável, de forma sistemática.

Na determinação de forma sistemática, a entidade deve considerar os efeitos sobre as seguintes características qualitativas das suas demonstrações contábeis:

Assinale a opção que indica apenas os tributos que incidem sobre as vendas e que são contabilizados como dedução da Receita Bruta na Demonstração do Resultado do Exercício

Acerca dos principais métodos de avaliação de investimentos, julgue o item subsequente

Usando a regra do VPL, um gestor não deve investir em um projeto que promete pagar um fluxo ao final do ano de $ 1000, considerando-se que o custo do projeto é de $ 950 e que a taxa que mensura o custo de oportunidade é de 10% ao ano.

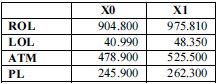

ROL – receita operacional líquida

LOL – lucro operacional líquido

ATM – ativo total médio

PL – patrimônio líquido

Com base nas informações que constam na tabela precedente, extraídas da contabilidade de determinada empresa, e sabendo que X0 representa o exercício social mais antigo e X1, o mais recente, julgue o seguinte item.

O retorno sobre os investimentos totais cresceu na mesma proporção que o retorno operacional sobre o patrimônio líquido.

Relativamente às metodologias de análise vertical e horizontal, julgue o item seguinte

Se um item patrimonial apresentar um saldo negativo de R$ 10 em dado período e o número índice que representa a relação desse saldo com o saldo do exercício subsequente for igual a –12,5, então é correto concluir que terá havido uma inversão no sinal da conta.

Acerca da elaboração das demonstrações contábeis conforme legislação societária e pronunciamentos técnicos do Comitê de Pronunciamentos Contábeis (CPC), julgue o item a seguir.

Os juros pagos devem, obrigatoriamente, compor a demonstração dos fluxos de caixa, podendo ser expressos no fluxo das atividades operacionais ou de financiamento

Com relação aos critérios de mensuração e avaliação de itens patrimoniais, julgue o item que se segue

O prêmio pelo risco associado às incertezas dos fluxos de caixa é um dos elementos a ser levado em conta na mensuração do valor presente de ativos e passivos

Com relação ao método das partidas dobradas, julgue o item a seguir.

O método das partidas dobradas também é conhecido como método digráfico

Com relação ao método das partidas dobradas, julgue o item a seguir.

O frei Luca Pacioli inventou o método das partidas dobradas e o registrou em seu tratado intitulado De Computis et Scripturis.

Acerca dos lançamentos contábeis, julgue o item que se segue

A integralização de capital com parte em dinheiro e parte em imóveis é um lançamento de segunda fórmula.