Durante a atividade de checagem de registro de despesas relativas à folha de pagamento, um analista contábil estava conferindo os itens classificados no elemento de despesa “11 - Vencimentos e Vantagens Fixas - Pessoal Civil”, que congrega uma série de gastos destinados ao pagamento de salários e benefícios de caráter permanente.

O analista detectou um item inconsistente, que NÃO se enquadra no escopo desse elemento, que é:

A análise das demonstrações financeiras representa uma ferramenta fundamental para a verificação da liquidez, rentabilidade, endividamento, além de outros aspectos importantes para os usuários das informações contábeis. Dentre os índices, existe um grupo que analisa o comprometimento da empresa em relação a terceiros. Nesse sentido, assinale a alternativa correta.

Têm-se observado ações para promover a convergência das Normas Brasileiras de Contabilidade, em relação às normas internacionais de contabilidade.

Nesse sentido, observe os conceitos abaixo:

Está CORRETO o que se afirma em

Na perspectiva da Demonstração dos Fluxos de Caixa, os equivalentes de caixa são mantidos com a finalidade de atender a compromissos de caixa de curto prazo.

Quanto a esse componente, o Pronunciamento CPC 03 dispõe que:

Um contador que atuava na seção de controle patrimonial do departamento de contabilidade de uma entidade pública propôs que um conjunto de equipamentos registrados no Ativo Imobilizado fosse baixado do patrimônio, por serem considerados inservíveis para a entidade.

À luz dos conceitos relativos aos elementos das demonstrações contábeis, a proposta do contador está equivocada porque:

A Cia. Beta é uma revendedora de artigos esportivos que utiliza o método da média móvel ponderada para avaliar seu estoque de mercadorias. Durante o ano de 20X1, a empresa realizou as seguintes operações:

1. Compra de 1.000 mercadorias por R$ 150.000,00, com pagamento de R$ 200,00 de frete sobre a compra;

2. Venda de 40% da quantidade de mercadorias em estoque por R$ 300,00/unidade. O frete dessa venda, no valor total de R$ 150,00, ficou por conta da Cia. Beta;

3. Devolução de 50% das mercadorias vendidas na operação 2, por estarem em desconformidade com o pedido realizado pelo cliente;

4. Compra de 850 mercadorias pelo valor total de R$ 119.000,00;

5. Recebimento de um abatimento de R$ 570,00 sobre a compra da operação 4;

6. Venda de 20% da quantidade de mercadorias em estoque, por R$ 250,00/unidade. A empresa pagou comissão sobre essa venda no valor de R$ 2,00 por unidade vendida.

Com base nessas operações e desconsiderando qualquer efeito tributário relacionado, é correto afirmar que os valores do Lucro Bruto e do estoque final de mercadorias, ao término do exercício de 20X1, são, respectivamente:

A estrutura da codificação cria possibilidade de associar, de forma imediata, a receita principal com aquelas dela originadas: multas, juros e dívida ativa. A associação é efetuada por meio de um código numérico de oito dígitos, cujas posições ordinais têm o seguinte significado, conforme o Manual Técnico de Orçamento (MTO):

A partir do detalhamento dessa estrutura da codificação, a identificação do tipo permite segregar uma receita em:

Na relação entre investidor e investida, o investidor está exposto a, ou tem direitos sobre, retornos variáveis como resultado de seu envolvimento com a investida quando os retornos do investidor decorrentes de seu envolvimento têm o potencial de variar conforme o resultado do desempenho da investida. Nesse sentido, os retornos do investidor podem ser

Relativamente à elaboração de demonstrações contábeis conforme a legislação societária e os pronunciamentos técnicos do Comitê de Pronunciamentos Contábeis (CPC), julgue o item que se segue.

Na perspectiva da legislação societária, a demonstração das mutações do patrimônio líquido possui caráter complementar, sendo obrigatória a demonstração de lucros ou prejuízos acumulados, mas os pronunciamentos do CPC transformaram essas duas demonstrações em obrigatórias.

Quanto à estrutura conceitual para elaboração e divulgação de relatório contábil-financeiro, julgue o item seguinte.

Os relatórios econômico-financeiros de propósitos gerais podem atender a um público bastante diversificado, mas seu público preferencial é aquele que financia a entidade que os elabora.

Com relação ao reconhecimento e à mensuração de itens do ativo não circulante, julgue o item a seguir.

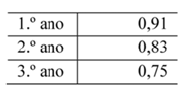

Considere que uma empresa pretenda adquirir um equipamento pelo valor de R$ 400 mil, para pagamento em uma única parcela, no prazo de três anos exatos. Considere, ainda, que o departamento financeiro dessa empresa, analisando a situação, tenha constatado que o fornecedor havia aplicado a seguinte tábua de multiplicadores para chegar ao valor parcelado.

Nessa situação hipotética, o preço justo à vista para o bemseria de R$ 300 mil.

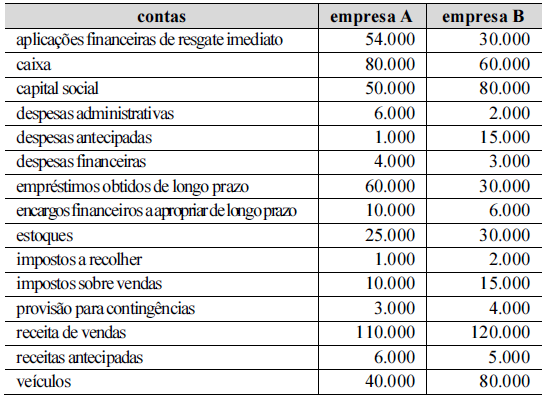

A tabela seguinte mostra as informações patrimoniais e de resultado de duas empresas, A e B. Os valores apresentados estão em módulo e em reais.

Com base nessas informações, julgue o item que se segue.

A capacidade de pagamento corrente da empresa A é superior à da empresa B.

Assinale a opção correta a respeito do reconhecimento e da mensuração dos bens e materiais das entidades, observada a ordenação fiscal exigida.

Uma das diferenças existentes entre as reservas para contingência e as provisões para contingências reside no fato de as reservas

Assinale a alternativa que apresenta somente contas contábeis classificadas no passivo circulante do Balanço Patrimonial.