A Lei 6.404 / 76 e a Norma Brasileira de Contabilidade NBC TG Estrutura Conceitual apresentam os elementos das demonstrações contábeis, bem como a definição e características de cada um desses elementos.

Analise as afirmações a seguir e dê valores Verdadeiro (V) ou Falso (F).

( ) Os elementos das demonstrações contábeis são: ativos, passivos e patrimônio líquido, que se referem ao desempenho financeiro da entidade que reporta; e receitas e despesas, que se referem à posição financeira da entidade.

( ) Ativo é o recurso econômico presente controlado pela entidade como resultado de eventos futuros.

( ) Passivo é uma obrigação presente da entidade de transferir um recurso econômico como resultado de eventos passados.

( ) Patrimônio líquido é a participação residual nos ativos da entidade após a dedução de todos os seus passivos.

( ) Receitas são aumentos nos ativos, ou reduções nos passivos, que resultam em aumentos no patrimônio líquido, incluindo aqueles referentes a contribuições de detentores de direitos sobre o patrimônio.

Assinale a alternativa que apresenta a sequência correta de cima para baixo.

A empresa Investidora S.A. adquiriu, em 02/01/20X1, 60% de participação na empresa Investida S.A., obtendo controle da empresa investida. O valor pago na aquisição foi de R$ 80.000. Na data da aquisição (02/01/20X1), o patrimônio líquido contábil e a valor justo da Investida S.A. eram de R$ 100.000 e R$ 115.000, respectivamente. A diferença refere-se somente ao valor de um terreno que faz parte do ativo imobilizado da Investida S.A. Após a aquisição da participação, tal investimento na Investida S.A. passou a ser mensurado pelo Método de Equivalência Patrimonial (MEP) nas demonstrações contábeis individuais da Investidora S.A. No final de 20X1, a empresa Investida S.A. apurou um lucro de R$ 30.000 e distribuiu dividendos de R$ 10.000.

Considere que durante o ano de 20X1 não houve indícios de perdas por impairment e que não há incidência de impostos.

Os valores em Reais (R$) evidenciados na Demonstração do Resultado (DRE) de 20X1 e no Balanço Patrimonial (BP) encerrado em 31/12/20X1, das demonstrações contábeis individuais da empresa Investidora S.A. foram, respectivamente:

A companhia Marajó S/A apresentou os seguintes elementos patrimoniais e de resultados referentes a sua operacionalização no ano de 2021:

De posse dos saldos desses elementos patrimoniais e de resultados, pode-se dizer que, após a apuração de resultados e antes das destinações do lucro, o patrimônio líquido da companhia Marajó S/A apresentou um saldo, em reais, de

Em dezembro de 2021, o Governo do Estado do Pará publicou uma lei para prevenir a epidemia do Covid-19 nos clubes paraenses de futebol. Esta determina que os clubes precisarão, até 31 de maio de 2022, fazer testes de COVID-19 em todos os seus jogadores antes dos treinos e dos jogos oficiais e emitir certificados liberando os jogadores aptos, isto é, com resultados negativos nos testes. O Estado possui 12 times que disputam a Série A do Campeonato Paraense, e cada time tem cerca de 40 jogadores em seu plantel. A diretoria do Clube Real Maniçoba de Futebol informou que os testes e as certificações estavam previstos para os meses de janeiro a março de 2022 e representariam custo de R$ 1.200,00 por atleta.

Para o cumprimento da legislação, o Governo do Estado tem feito campanhas educativas com todos os clubes e advertido que os inadimplentes com essa determinação serão penalizados com multa de R$ 12.000,00 por atleta, devendo ser pagas até o quinto dia útil do mês subsequente a sua emissão, correndo o risco ainda de ser excluído do campeonato.

Quanto à obrigatoriedade de constituição das provisões e de acordo com a legislação vigente, o contador do Clube Real Maniçoba de Futebol deverá constituir, em 31/12/2021, uma provisão de

A empresa ABC obteve, no ano de 2021, rentabilidade dos Investimentos (RI) na ordem de 10%. Para o ano seguinte, a empresa pretende elevá-la para 15%, mantendo a margem operacional do ano anterior.

Nessa situação, a opção correta que viabiliza essa pretensão é

A Cia. Noite S.A. é cliente da Cia. Tarde S.A., da qual compra equipamentos industriais de grande porte para uso nas suas atividades operacionais. A Cia. Tarde adquire para revender esses equipamentos da Cia. Manhã S.A., que produz cada unidade no tempo médio de 380 dias. A Cia. Tarde, cliente fiel da Cia. Manhã, tem prazo médio de pagamento de sua fornecedora de 380 dias, pois leva tempo igual para realizar a venda desses equipamentos. Considerando-se essas informações, a classificação dos equipamentos industriais nas Cias. Noite, Manhã e Tarde são, respectivamente,

Considere as seguintes informações da Demonstração dos Fluxos de Caixa da Cia. Popular S.A. referente ao ano de 2020:

- a Cia. teve seu Capital Social aumentado em R$ 48.000,00, totalmente integralizado em dinheiro;

- a Cia. apresentou um saldo líquido de caixa de R$ 300.000,00 referente às suas atividades operacionais;

- a Cia. verificou que seu Disponível aumentou em R$ 112.000,00 em relação ao ano anterior.

Com base apenas nas informações disponíveis, no registro do fluxo de caixa das atividades de investimento deve constar

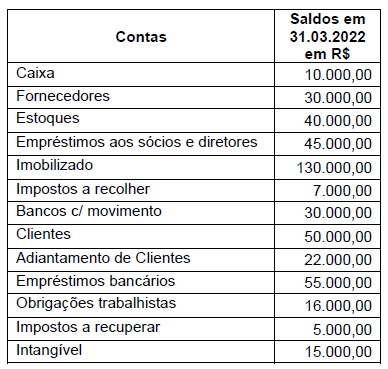

Com base na equação básica do patrimônio líquido, também chamada de equação fundamental da contabilidade, assinale a alternativa que apresenta o valor do patrimônio líquido da empresa WXV Ltda, que apresenta os saldos contábeis do Balanço Patrimonial, conforme quadro a seguir.

A partir do Balanço Patrimonial de uma empresa, publicado em 31/12/2019, foram obtidas as seguintes informações:

− Total do Ativo = R$ 10.000.000,00.

− Patrimônio Líquido = R$ 3.000.000,00.

− Índice de Liquidez Corrente = 1,2.

− Grau de concentração do passivo no curto prazo = 30%.

O valor total do Ativo Não Circulante da empresa, em 31/12/2019, era, em reais,

Em relação ao registro contábil do consumo de material de expediente em estoque, é correto afirmar que

São elementos das demonstrações contábeis que se referem ao desempenho financeiro de uma entidade:

Assinale a opção que apresenta corretamente a classificação das contas especificadas em relação ao plano de contas.

Assinale a alternativa que identifica, pelos números de ordem, exclusivamente contas que têm saldo de natureza credora:

1. Depreciação acumulada

2. Notas promissórias a Pagar

3. Clientes

4. Amortização Acumulada

5. Móveis e utensílios

6. Máquinas e equipamentos

7. Dividendos

8. Fornecedores

9. Salários Pagos Antecipadamente

10.Capital social

São créditos adicionais as autorizações de despesa não computadas ou insuficientemente dotadas na Lei de Orçamento. Os créditos adicionais classificam-se em suplementares, especiais e extraordinários. Assinale a alternativa correta quanto a classificação dos créditos adicionais.

Dez acionistas da empresa PWL subscreveram o Capital Social da entidade totalizando R$ 200.000,00, e em seguida, integralizaram o capital social no valor de R$ 150.000,00. A consequência no Balanço Patrimonial da empresa PWL foi