A entidade cujas demonstrações contábeis estão em conformidade com os Pronunciamentos Técnicos, Interpretações e Orientações do Comitê de Pronunciamentos Contábeis (CPC) deve declarar de forma explícita e sem reservas essa conformidade

De acordo com o Comitê de Pronunciamentos Contábeis CPC 00 (R2), para que exista Passivo, existem critérios que devem ser satisfeitos. Sobre tais critérios, analise as afirmativas a seguir:

- Obrigações associadas a ativos à disposição para venda.

- A entidade ter uma obrigação.

- A obrigação é de transferir um recurso econômico.

- A obrigação é uma obrigação presente que existe como resultado de eventos passados.

É correto o que se afirma

As demonstrações contábeis são uma representação estruturada da posição patrimonial e financeira e do desempenho da entidade. O objetivo das demonstrações contábeis é o de proporcionar informação acerca da posição patrimonial e financeira, do desempenho e dos fluxos de caixa da entidade que seja útil a um grande número de usuários em suas avaliações e tomada de decisões econômicas. As demonstrações contábeis também objetivam apresentar os resultados da atuação da administração, em face de seus deveres e responsabilidades na gestão diligente dos recursos que lhe foram confiados. Para satisfazer a esse objetivo, as demonstrações contábeis proporcionam informação da entidade acerca do seguinte, segundo o Comitê de Pronunciamentos Contábeis CPC 26 (R1):

- Ativos;

- Passivos;

- Patrimônio Líquido;

- Receitas e Despesas, incluindo ganhos e perdas;

- Alterações no Capital Próprio mediante integralizações dos proprietários e distribuições a eles;

- Fluxos de Caixa.

É correto o que se afirma

A Comercial Eletrônica Ltda. é uma empresa do comércio varejista de eletrônicos. Entre as principais mercadorias que comercializa está o componente A, que é controlado pela empresa utilizando o inventário permanente de estoques, método PEPS. As informações da referida mercadoria no mês de dezembro de 2021 eram:

- em 01/12, saldo em estoque de 10 componentes, registrado pelo valor de R$ 2.400,00;

- em 08/12, aquisição de um lote de 10 dos mesmos componentes em estoque, pelo valor global na nota fiscal de R$ 2.750,00, já incluídas as incidências de IPI a 10% e ICMS, alíquota especial, de 15%;

- em 22/12, venda de 14 componentes pelo valor global da nota fiscal de R$ 5.100,00, com incidência de ICMS à alíquota de 18%.

Com base nas informações dadas, o valor de custo das mercadorias vendidas e o estoque final, pelo método PEPS, são, respectivamente,

Os estágios da execução da despesa orçamentária no setor público são

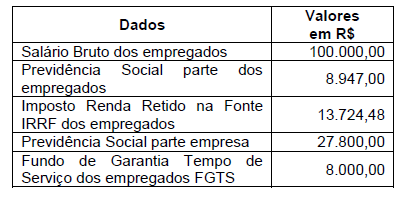

Uma empresa comercial, não optante pelo Simples Nacional não abrangida pela desoneração da folha de pagamento, apresentou no último mês os dados da folha de pagamento dos empregados que estão no quadro a seguir:

Considerando o quadro apresentado, assinale a alternativa que apresenta o total de custos para a empresa, relativos à folha de pagamento de funcionários, no último mês.

A empresa Vende & Revende S.A. adquiriu mercadorias para revenda e incorreu nos seguintes gastos durante o ano de 2021:

− Pagamento aos fornecedores das mercadorias: R$ 780.000,00

− Valor do frete para transporte das mercadorias até a empresa: R$ 50.000,00 que foram pagos após 30 dias da data da compra

− Pagamento de seguro para transporte das mercadorias até a empresa: R$ 30.000,00

A empresa obteve durante o ano abatimentos sobre as compras efetuadas no valor de R$ 20.000,00 e sabe-se que o valor dos tributos recuperáveis era R$ 90.000,00 e dos tributos não recuperáveis totalizavam R$ 44.000,00. Sabe-se que a empresa detinha, no início do ano, estoque inicial de mercadorias no valor de R$ 250.000,00 e que, no final do ano, o saldo apresentado era R$ 325.000,00. O valor total das mercadorias vendidas em 2021 foi R$ 1.400.000,00, mas a empresa concedeu desconto de 5% em função dos pagamentos terem sido efetuados à vista. Os tributos incidentes sobre as vendas realizadas totalizaram o valor de R$ 120.000,00 e, adicionalmente, a empresa incorreu nos seguintes gastos relacionados com as vendas efetuadas:

− Pagamento de frete no valor de R$ 10.000,00 para a entrega das mercadorias vendidas

− Pagamento de comissão para os vendedores no valor de R$ 28.000,00

Considerando as informações apresentadas anteriormente, o Custo das Mercadorias Vendidas (CMV) e o valor do Resultado Bruto com Vendas (Lucro bruto) decorrentes das transações de compra e venda de mercadorias no ano de 2021 foram, respectivamente, em reais,

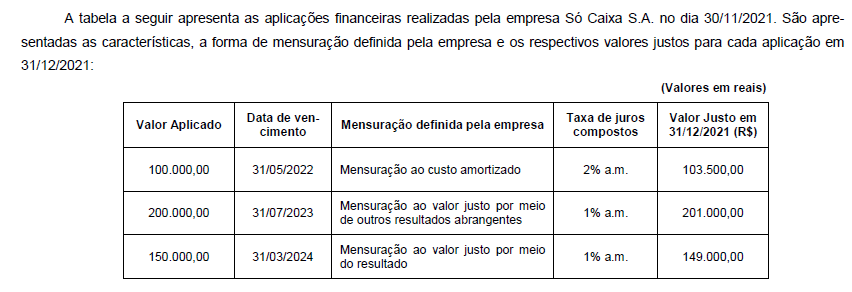

O impacto reconhecido no resultado de dezembro de 2021 da empresa Só Caixa S.A., referente às aplicações financeiras realizadas em 30/11/2021, foi, em reais,

A empresa Scipião Ltda. produz móveis rústicos para área externa e um de seus vários produtos é um pufe feito em alumínio e corda náutica. Considere as informações de alguns dos recursos necessários à produção e venda dos pufes:

− Mão de obra dos tecelões: a empresa paga os tecelões por unidade de pufe tecido.

− Mão de obra dos supervisores de produção: os empregados recebem um salário mensal e supervisionam a produção de todos os produtos da fábrica ao mesmo tempo.

− Mão de obra dos vendedores: os vendedores recebem 10% sobre o preço líquido de venda de cada unidade de pufe vendida.

− Energia elétrica para iluminação geral da fábrica: os valores são apurados em conformidade com a medição mensal realizada pela empresa de energia elétrica e o espaço é utilizado para a produção de todos os produtos ao mesmo tempo.

− Aluguel da loja de fábrica: a empresa paga um valor mensal pelo aluguel do espaço onde os pufes já finalizados são expostos para venda, juntamente com os outros produtos da empresa.

Com a finalidade de apurar o custo de produção do objeto de custeio unidade de pufe, a empresa classifica

De acordo com o Comitê de Pronunciamentos Contábeis CPC 10 (R1) (Pagamento Baseado em Ações), a entidade deve reconhecer os produtos ou os serviços recebidos ou adquiridos em transação com pagamento baseado em ações quando obtiver

Em 31/12/2020, a empresa Corte & Costura S.A. praticava a taxa de juros de 15% ao ano nas suas vendas a prazo e, nessa data, realizou as seguintes vendas de mercadorias:

− Vendas à vista no valor de R$ 4.000.000,00.

− Vendas a prazo no valor nominal de R$ 1.380.000,00 para ser recebido integralmente em 31/12/2021.

Com base nestas informações, a empresa Corte & Costura S.A. deveria reconhecer

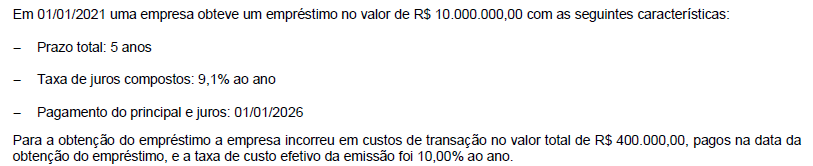

O valor dos encargos financeiros decorrentes deste empréstimo reconhecidos no resultado do ano de 2021 e o saldo contábil do empréstimo apresentado no balanço patrimonial em 31/12/2021, foram, respectivamente, em reais,

Uma máquina foi adquirida por uma empresa em 31/12/2013. O valor pago, à vista, pela aquisição foi R$ 800.000,00, a empresa definiu a vida útil da máquina em 4 anos e o valor residual esperado foi estimado em R$ 80.000,00. Em 31/12/2014, a empresa reavaliou a vida útil remanescente da máquina para 5 anos e o valor residual estimado, no final do novo prazo de vida útil, foi R$ 20.000,00.

Em 31/12/2015, a empresa realizou o teste de redução ao valor recuperável de ativos (teste de “impairment”) com as seguintes informações disponíveis:

− Valor em uso: R$ 560.000,00

− Valor justo líquido das despesas de venda: R$ 460.000,00

O valor contábil da máquina apresentado no Balanço Patrimonial da empresa, em 31/12/2015, foi, em reais,

Uma mercadoria importada é comercializada por uma empresa nacional. A empresa adquiriu um único lote de um fornecedor no exterior e arcou com os seguintes gastos:

− R$ 4.000.000,00 que foram pagos ao fornecedor da mercadoria

− R$ 400.000,00 de transporte aéreo para trazer a mercadoria para o Brasil

− R$ 40.000,00 de imposto de importação não recuperável

− R$ 160.000,00 de taxas e tarifas para ingresso das mercadorias no País

− R$ 60.000,00 de impostos nacionais que serão compensados com os impostos devidos que incidem no momento da venda

− R$ 100.000,00 para transporte da mercadoria do aeroporto até a sede da empresa

A empresa não tinha saldo de estoque dessa mercadoria antes desta compra e vendeu, à vista, 90% do lote adquirido pelo valor líquido de R$ 5.000.000,00. O Lucro Bruto apurado, exclusivamente em relação ao lote vendido, foi, em reais,

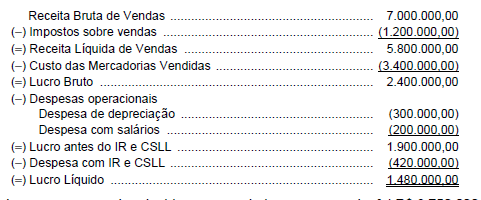

A empresa comercial Vendo Quase Tudo S.A. apresentou a seguinte Demonstração do Resultado para o ano de 2017, com os valores expressos em reais:

O preço total pago pela empresa, quando adquiriu as mercadorias para revenda, foi R$ 3.750.000,00, sendo que R$ 350.000,00 correspondiam a tributos recuperáveis já incluídos no valor total pago. Sabendo-se que a empresa não tinha estoque no início do período e que todas as mercadorias adquiridas em 2017 foram vendidas nesse ano, o Valor Adicionado Total a Distribuir gerado pela Vendo Quase Tudo S.A. no ano de 2017 foi, em reais,