Após o reconhecimento inicial pelo seu custo, os itens do ativo imobilizado podem sofrer depreciação e devem ter seu valor recuperável avaliado sempre que a entidade julgar necessário

Acerca dos lançamentos contábeis, julgue o item que se segue

A retificação de lançamento denominada transferência consiste em lançamento inverso àquele feito erroneamente com anulação total do valor registrado

Considerando os componentes do ativo, do passivo e do patrimônio líquido, julgue o item seguinte

O capital subscrito pode ser menor que o capital autorizado pelo estatuto social de uma empresa.

Além de apresentar informações sobre a posição patrimonial e financeira e sobre o desempenho das entidades, as demonstrações contábeis também podem fornecer informações úteis para o processo de planejamento e execução do orçamento, tanto por determinação legal quanto por decisões de gestão.

A apuração do superávit financeiro que pode servir como fonte de recursos para suplementar dotações orçamentárias deve ter por base o(a):

Diante de cenário de redução de receitas e aumento dos prazos de recebimento, uma entidade precisou recorrer a uma instituição financeira para poder honrar compromissos de curto prazo.

A entidade obteve um empréstimo no valor de R$ 50.000,00, com taxa de juros inferior à praticada no mercado, cujo pagamento se daria em duas parcelas, com vencimento em 12 e 24 meses da data da transação, ocorrida em 01/07/20x1.

Considerando as informações fornecidas, é correto afirmar que:

Caso I:

No primeiro trimestre de um exercício financeiro, um ente público recebeu uma notificação de abertura de processo judicial, no qual foi requerida uma indenização por danos causados a um grupo empresarial em decorrência de erros no processamento de informações tributárias em exercícios anteriores. A indenização requerida foi de R$ 100.000,00. Após análise dos documentos processuais, a assessoria jurídica avaliou que é provável que o ente tenha que pagar a indenização, mas ainda não dispunha de elementos suficientes para uma mensuração confiável.

Considere que a notificação de abertura de processo judicial abordada no Caso I foi recebida em 31 de março de 20x1. As demonstrações contábeis de 20x0 do ente foram concluídas no dia 03 de março de 20x1. Após análise do gestor e sua equipe, foram autorizadas em 19 de março de 20x1 e enviadas ao respectivo órgão de controle em 02 de abril do mesmo exercício. Em 01 de maio de 20x1, o órgão de controle divulgou parecer sobre as demonstrações contábeis.

A partir dessas informações e das disposições do CPC 24 - Evento Subsequente, a notificação de abertura de processo judicial:

Com relação aos objetivos, finalidades, conceitos, objetos e campos de atuação que caracterizam a ciência contábil, julgue o item a seguir.

Fornecer informações úteis que subsidiem o processo de tomada de decisões econômicas é um dos principais objetivos da contabilidade.

A respeito do processo de escrituração contábil, julgue o item subsequente.

Além dos livros razão e diário, o sistema contábil de uma entidade poderá adotar somente os livros auxiliares que estejam autorizados pela legislação pertinente.

De acordo com o Pronunciamento CPC 04, ativo intangível é um ativo não monetário identificável sem substância física. Itens classificados como ativo intangível podem ter ou não vida útil definida.

No controle dos ativos intangíveis com vida útil definida é necessário considerar a definição do valor amortizável, que consiste no(a):

Em 30/06/2017 uma empresa adquiriu um equipamento pelo valor de R$ 34.500.000,00, sendo que o pagamento integral do preço da compra ocorreu 18 meses após a data da aquisição. A taxa de juros implícita na compra foi 15% no prazo concedido pelo vendedor.

A empresa calcula a despesa de depreciação pelo método das quotas constantes em função do tempo decorrido, tem como política a utilização desse tipo de equipamento por 10 anos e estimou o valor residual para venda do equipamento no final da vida útil em R$ 6.000.000,00.

Em 01/01/2020 a empresa identificou que o valor residual estimado originalmente foi reduzido para R$ 3.000.000,00, em função do aparecimento de novo modelo de equipamento com tecnologia mais avançada. Sabendo-se que até esta data não houve necessidade de redução ao valor recuperável para o equipamento, o valor contábil evidenciado no Balanço Patrimonial de 31/12/2020 para este equipamento foi, em R$,

Para responder, considere os dados apresentados a seguir:

O valor correspondente ao Caixa das Atividades Operacionais foi:

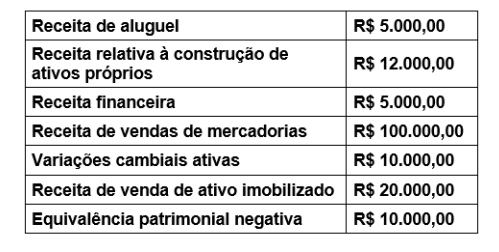

Analise as informações a seguir:

Com base nas informações apresentadas, assinale a alternativa que indica o resultado do valor adicionado recebido em transferência, que deverá ser evidenciado na Demonstração do Valor Adicionado (DVA).

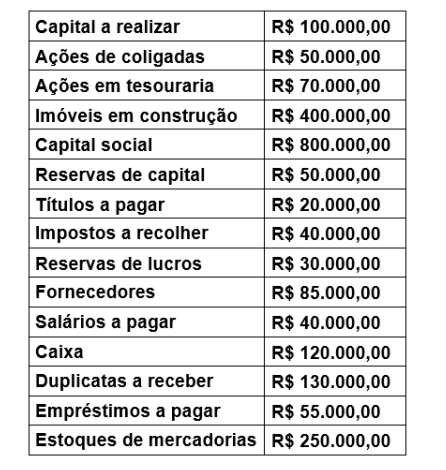

Determinada sociedade anônima evidenciou, em 31 de dezembro de 2020, em seu Balanço Patrimonial, um patrimônio composto pelos seguintes elementos:

Considerando os elementos patrimoniais apresentados, pode-se afirmar que a situação patrimonial líquida é de

A escrituração contábil deve seguir algumas normas e apresentar alguns elementos básicos como:

I. Data do registro contábil.

II. Conta devedora, conta credora, valor do registro contábil e histórico da transação.

III. Quando se tratar de empresas transacionais os registros contábeis devem ser efetuados na moeda corrente do país da matriz da empresa.

IV. Os registros devem ser efetuados em ordem cronológica de dia, mês e ano.

Estão corretas as afirmativas:

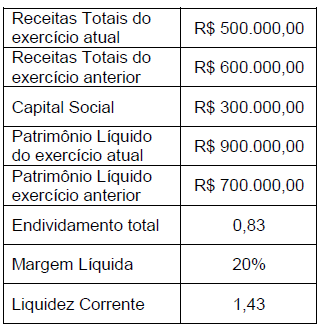

A empresa YTK Ltda apresentou, por ocasião do encerramento de seu exercício social, os dados a seguir:

Assinale a alternativa correta que apresenta o ROE Return on Equity ou Rentabilidade do Patrimônio Líquido da empresa, no último exercício social. Para resposta final, considere 2 casas decimais, utilizando o arredondamento matemático.