Podem ser fatos geradores de Imposto Sobre Serviços de Qualquer Natureza, de competência dos municípios e do Distrito Federal:

I - prestação de todos os serviços de qualquer natureza, no território nacional;

II - prestação de serviços provenientes do exterior do País;

III - prestação de serviços que se tenha iniciado no exterior.

É(São) fato(s) gerador(es) do referido imposto o que se informa em

Atente para o seguinte lançamento (sem histórico):

Rio de Janeiro, 23 de novembro de 2009

Diversos

a Vendas Brutas 40.000,00

Duplicatas a Receber 35.000,00

Descontos Incondicionais 5.000,00

Considerando, exclusivamente, os elementos acima, afirma-se que o lançamento representa a (o)

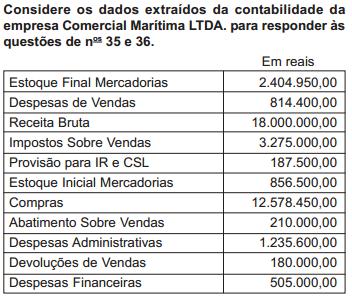

Considerando, exclusivamente, as informações acima, o resultado com mercadorias (RCM) monta, em reais, a

Operações realizadas pela Empresa Comercial Serra Verde Ltda. em maio de 2009:

Considerando, exclusivamente, as informações acima, o Lucro Bruto obtido nessa operação, em reais, foi

A Cia Mercado Ltda. adquiriu, em 2009, um total de R$ 800.000,00 de mercadoria para revenda. Durante o ano, a Receita de Vendas foi R$ 1.400.000,00. Sabendo-se que o Estoque Inicial era R$ 40.000,00 e o Final, R$ 60.000,00, no final do exercício de 2009, o custo da mercadoria vendida, em R$, foi

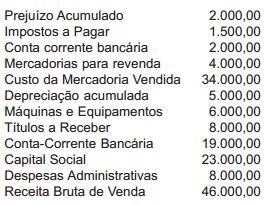

A empresa Original apresentou os resultados abaixo na contabilidade, ao final do exercício de 2009.

Após o encerramento das Contas de Resultado, conclui-se que o resultado do exercício, em R$, foi de

Com base no que dispõe a legislação sobre sociedades por ações,

julgue os itens subsequentes.

O valor justo das aplicações em instrumentos financeiros, na ausência de mercado ativo, é obtido por meio do cálculo do valor líquido atual dos fluxos de caixa futuros de instrumentos financeiros de natureza, prazo e risco similares.

No que tange aos Princípios Fundamentais de Contabilidade, relacione-os às suas respectivas características. Ao final, assinale a alternativa correspondente.

1-Princípio da Prudência.

2-Princípio da Competência.

3-Princípio da Entidade.

4-Princípio da Oportunidade.

5-Princípio da Continuidade.

( ) O Patrimônio não se confunde com aqueles dos seus sócios ou proprietários, no caso de sociedade ou instituição.

( ) Influencia o valor econômico dos ativos e, em muitos casos, o valor ou o vencimento dos passivos, especialmente quando a extinção da Entidade tem prazo determinado, previsto ou previsível.

( ) Refere-se, simultaneamente, à tempestividade e à integridade do registro do patrimônio e das suas mutações, determinando que este seja feito de imediato e com a extensão correta, independentemente das causas que as originaram.

( ) As receitas e as despesas devem ser incluídas na apuração do resultado do período em que ocorrerem, sempre simultaneamente quando se correlacionarem, independentemente de recebimento ou pagamento.

( ) Determina a adoção do menor valor para os componentes do Ativo e do maior para os do Passivo, sempre que se apresentem alternativas igualmente válidas para a quantificação das mutações patrimoniais que alterem o patrimônio líquido.

Com relação à escrituração das Companhias, conforme prevê a lei 6.404/76 e alterações posteriores, observe as seguintes afirmações:

I- A escrituração da companhia será mantida em registros permanentes, com obediência aos preceitos da legislação comercial e da lei 6404/76 e aos princípios de contabilidade geralmente aceitos, devendo observar métodos ou critérios contábeis uniformes no tempo e registrar as mutações patrimoniais segundo o regime de caixa.

II- As demonstrações financeiras do exercício em que houver modificação de métodos ou critérios contábeis, de efeitos relevantes, deverão indicá-las em nota e ressaltar esses efeitos.

III- As demonstrações financeiras das companhias abertas observarão, ainda, as normas expedidas pela Comissão de Valores Mobiliários e serão obrigatoriamente submetidas a auditoria por auditores independentes nela registrados.

IV- As demonstrações financeiras serão assinadas pelos diretores da Companhia e por contadores legalmente habilitados.

Assinale a alternativa abaixo que julga corretamente as afirmações supracitadas:

Sabendo-se que A = Ativo; P = Passivo e PL = Patrimônio Líquido, na equação patrimonial, ocorrerá situação patrimonial nula quando

Fato contábil é tudo aquilo que acontece com o patrimônio de uma empresa ou de uma entidade; o mesmo que fenômeno patrimonial. Fato contábil é o fenômeno estudado pela contabilidade.

A. L. de Sá e A. M. L. de Sá. Dicionário de contabilidade 10.ª ed. São Paulo: Atlas, 2008 (com adaptações).

A respeito desse assunto, assinale a opção que contém um exemplo de fato contábil permutativo.

Uma empresa que adota o regime de competência em sua escrituração encerrou o exercício social em 31.12.08. Nos primeiros dias de 2009, escriturou os seguintes eventos:

1. Pagamento de salários dos empregados relativos ao mês de dezembro de 2008.

2. Recebimento de clientes, em razão de vendas feitas a prazo, anteriormente.

3. Venda de um bem do ativo imobilizado pelo preço de custo.

A escrituração acima refere-se, respectivamente, aos seguintes fatos contábeis:

Com base na apuração do resultado do exercício, os lucros são registrados na conta de lucros ou prejuízos acumulados. Por decisão da Assembléia Geral Ordinária, foi proposta a distribuição de lucros do exercício para a formação de reservas de lucros, previstas em lei ou nos estatutos da companhia. Levando em consideração as informações apresentadas, assinale a alternativa correta.

Quanto à Demonstração do Resultado do Exercício, de acordo com a Lei n° 6.404, de 15 de dezembro de 1976 e alterações, é correto afirmar que constituem despesas operacionais:

Classificam-se como despesas antecipadas, de acordo com a Lei nº 6.404, de 15 de dezembro de 1976 e atualizações,