Conforme descrito no CPC nº 03 (R2), a demonstração dos fluxos de caixa deve apresentar os fluxos de caixa do período, classificados por atividades:

De acordo com o descrito no Artigo 7º da Resolução CFC nº 1.282/10, O Princípio do Registro pelo Valor Original determina que os componentes do patrimônio devem ser inicialmente registrados pelos valores originais das transações, expressos em moeda nacional. Partindo desta determinação, as bases de mensuração recomendadas são:

Um órgão público federal terá de reter imposto de renda ao fazer

pagamento a

uma livraria.

Julgue os itens seguintes, relativos às normas constantes da IN SRF

n.º 480/2005.

Caso um órgão público federal faça um pagamento a uma pessoa jurídica correspondente a dois distintos serviços prestados sobre os quais incidam alíquotas diferentes, deverá o órgão proceder à retenção daquele imposto na fonte pela maior das alíquotas, sobre o total a ser pago.

Julgue os itens seguintes, relativos às normas constantes da IN SRF

n.º 480/2005.

Os valores de imposto de renda retidos de uma pessoa jurídica contribuinte daquele tributo poderão ser por ela deduzidos no cômputo do valor daquele relativamente aos fatos geradores ocorridos a partir do mês em que houve a retenção.

Julgue os itens subsequentes, relativos aos demonstrativos

contábeis previstos para empresas submetidas às normas da Lei n.º

6.404/1976 e alterações posteriores.

Se uma empresa elaborar e publicar a demonstração das mutações do patrimônio líquido, pode incluir nesse documento a demonstração de lucros e prejuízos acumulados.

Com relação à escrituração contábil, julgue os itens que se seguem.

Se determinada empresa descontou uma duplicata, para a qual seu banco cobrou uma taxa de 5% do valor total do título, o registro dessa operação deverá envolver um lançamento de terceira fórmula.

A equação patrimonial é a representação quantitativa do patrimônio de uma entidade. Se o passivo suplantar o ativo, tem-se a seguinte equação:

Os demonstrativos adotados internacionalmente pelas empresas e que, a partir da Lei nº. 11638/07 representam também os demonstrativos contábeis obrigatórios para as empresas brasileiras, além do Balanço Patrimonial, Demonstração do Resultado do Exercício e a Demonstração das Mutações do Patrimônio Líquido, são:

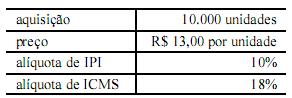

O ICMS e o IPI são impostos que recebem tratamento

contábil diferenciado em empresas comerciais, industriais e de

prestação de serviços. Considere a seguinte aquisição de

mercadorias/matérias-primas/materiais de consumo:

Aquisição de 10.000 unidades, ao preço de R$ 13,00 por unidade,

com IPI de 10% e ICMS à alíquota de 18%.

Considere, ainda, que não há qualquer outro tributo incidente sobre

essa aquisição nem há valores de devoluções e abatimentos a

computar.

Com base nessas informações, assinale a opção que apresenta a forma correta de uma empresa comercial não contribuinte de IPI realizar o registro contábil dessa aquisição.

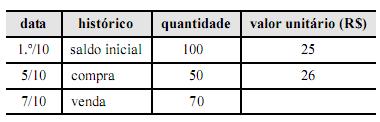

A tabela a seguir apresenta dados relativos à

movimentação de estoques de um produto em uma empresa

comercial.

Caso fosse utilizado o método da média ponderada móvel, os valores do estoque final de mercadorias e do custo das mercadorias vendidas seriam, respectiva e aproximadamente, de

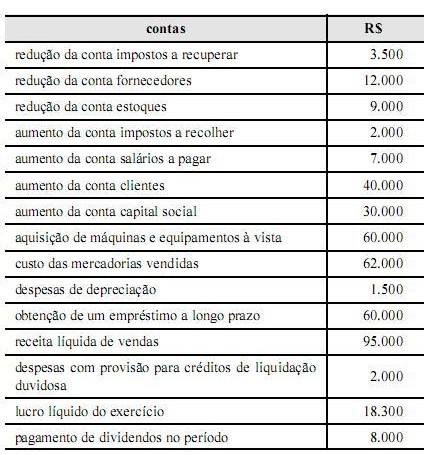

Os seguintes dados foram extraídos das demonstrações financeiras

da companhia ADMS S.A. Incorporações no exercício de 2009.

De acordo com as informações do texto e partir da elaboração da demonstração do fluxo de caixa, o fluxo de caixa operacional, o fluxo de caixa de investimento e o fluxo de caixa de financiamento são, respectivamente, iguais a

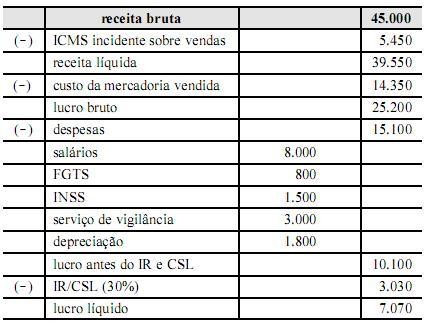

Considere que os dados da tabela acima (valores em reais)

são relativos à demonstração de resultado de determinada indústria.

A venda no período refere-se a toda a mercadoria (adquirida por

R$ 16.800,00). O valor de ICMS embutido no preço e destacado

nas notas fiscais de compra é de R$ 2.450,00.

De acordo com as informações apresentados no texto, o valor adicionado a distribuir (em reais), no período, é de

A base de cálculo sujeita à incidência mensal do imposto de renda na fonte sobre rendimentos do trabalho assalariado é determinada mediante a dedução

De acordo com o disposto na Lei n.º 6.404/1976, julgue os itens

que se seguem.

Quando uma ação é adquirida pela própria companhia objeto do título, com o objetivo de mantê-la em tesouraria nas condições permitidas pela lei, essa ação não tem direito nem a dividendo nem a voto.