Os ativos intangíveis deverão ser avaliados pelo

A Comercial Rondônia Ltda. adquiriu da Indústria Parnambi S.A. a seguinte mercadoria:

Considerando-se exclusivamente as informações acima, os valores do ICMS e IPI inclusos na Nota Fiscal desta compra feita pela Comercial Rondônia montam, respectivamente, em reais, a

Assinale a alternativa que indique a conta que constitui um componente passivo.

Assinale a alternativa que apresente o critério que é adotado para avaliação dos elementos do passivo no balanço patrimonial.

As reservas de lucros previstas na Lei n.º 6404/76, estão relacionadas nas alternativas a seguir, à exceção de uma. Assinale-a.

Assinale a alternativa que indique o critério de avaliação dos estoques adotado por uma Companhia que atribui às mercadorias os custos mais antigos.

Assinale a alternatiuva que indique a demonstração contábil que fornece a movimentação ocorrida durante o exercício nas contas do Patrimônio Líquido.

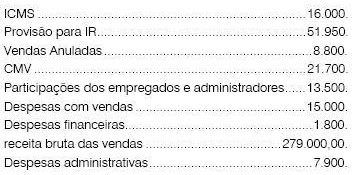

Com base nos dados extraídos da empresa comercial

Belle Modas, responda as questões 53 a 57.

Dados extraídos da Demonstração do Resultado do Exercício e

respectivos livros contábeis:

O Lucro ou Prejuízo Líquido do exercício foi de:

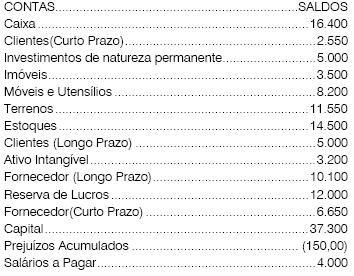

Com base na relação das contas extraídas do balancete

de novembro/X1 e dos fatos ocorridos em dezembro/X1

da Empresa Teto Doce, responda as questões de

números 61 a 66.

Balancete de Nov/X1.

Considere os fatos ocorridos em Dezembro de X1:

I Pagamento, em dinheiro, de despesa com energia, 1.600,00.

II. Compra de mercadorias no valor de 15.000, com vencimento

pactuado para 04/02/X3. ICMS de 18%.

III. Venda de Mercadorias no valor de 35.000, com recebimento

em dinheiro. ICMS de 18%. CMV de 5.000.

IV. Pagamento de Salários a Pagar (vide balancete de

Novembro/X1), em dinheiro.

V. Os bens foram depreciados. Para fins de depreciação

acumulada anual, considere, para os bens imóveis, a vida útil

de 25 anos e dos móveis e utensílios, de 10 anos.

O saldo final da Conta Estoque em 31/12/X1, é de:

Assinale a alternativa que apresente apenas contas de resultado.

Refere-se simultaneamente à tempestividade e à integridade do registro das mutações patrimoniais, determinando que esse registro seja feito no tempo certo e com a extensão correta, o princípio

Segundo a Lei nº 6.404, de 15 de dezembro de 1976 e alterações, é correto afirmar que

De acordo com a Lei nº 6.404, de 15 de dezembro de 1976 e atualizações, a reserva que é constituída pela organização, através de segregação de parcela do lucro líquido, com finalidade de compensar, em exercício futuro, a diminuição do lucro decorrente de perda julgada provável, cujo valor possa ser estimado, é a reserva

NÃO é considerada como conta retificadora:

A empresa Varejos Ltda. tinha em estoque 20 unidades de mercadorias contabilizado por R$ 80,00 cada unidade, quando negociou as seguintes operações:

1. Compra a vista de 60 unidades a R$ 100,00, pagando frete de R$ 600,00;

2. Venda a vista de 40 unidades ao preço unitário de R$ 150,00, pagando frete de R$ 400,00.

A negociação não sofreu nenhuma espécie de tributação, nem sobre as mercadorias, nem sobre o frete.

Os estoques são controlados pelo método do custo médio ponderado móvel.

Com essas informações, podemos dizer que o negócio rendeu à empresa um lucro total de