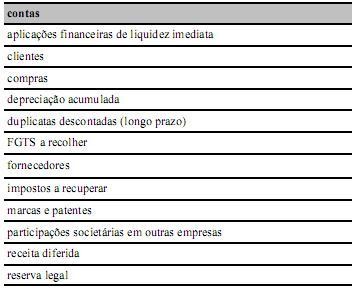

Na relação de contas acima,

somente três pertencem ao passivo circulante.

Em cada um dos itens de 19 a 28, é apresentada uma situação

hipotética, seguida de uma assertiva a ser julgada.

Uma empresa comercial iniciou o mês de dezembro de 2010 com um estoque avaliado em R$ 10.000,00. Na primeira quinzena, comprou mercadorias, a prazo, no valor de R$ 6.000,00. Na segunda quinzena, efetuou compra de mercadorias, no valor de R$ 8.000, à vista. Nessa empresa, ocorreram, ainda, as seguintes operações: a metade do estoque disponível para venda no mês foi vendido; a empresa concedeu um desconto comercial de 10% no valor das vendas; 30% da primeira compra foram devolvidos por não atender às especificações; na segunda compra, foi dado um abatimento no valor de R$ 500,00; e foram pagos os fretes das compras do mês, nos valores de R$ 300,00, cada um. Nessa situação, é correto afirmar que as compras líquidas do mês de dezembro de 2010 foram iguais a R$ 12.300,00.

Em cada um dos itens de 19 a 28, é apresentada uma situação

hipotética, seguida de uma assertiva a ser julgada.

Na prestação de contas pelo responsável pelo fundo fixo de caixa, em 31 de maio de 2010, uma empresa verificou que, em seu fundo fixo de caixa, havia R$ 15,00 em moeda corrente e R$ 435,00 em comprovantes de despesas. Nesse mesmo dia, foram feitos a reconstituição do fundo e, concomitantemente, o aumento do valor do fundo para R$ 500,00. Nessa situação, a empresa deverá fazer débito de R$ 435,00 em conta de resultado (despesas diversas) e de R$ 50,00 na conta do fundo fixo de caixa, com contrapartida de R$ 485,00 em conta banco.

Com relação a balancetes de verificação, julgue os itens a seguir.

No balancete de verificação, é possível identificar os lançamentos que devem ser objeto de estorno, em razão da diferença que estará nele evidenciada entre os somatórios dos saldos devedores e credores.

Com referência ao balanço patrimonial, julgue os itens que se

seguem.

Na empresa cujo ciclo operacional tiver duração menor que o exercício social, a classificação no circulante ou longo prazo terá por base a duração do exercício social.

Acerca de demonstração do resultado do exercício, julgue os itens

a seguir.

Entre as circunstâncias que possibilitam a exclusão de determinados itens dos resultados líquidos do período, incluem-se a correção de erros e o efeito de alterações nas políticas contábeis.

Com respeito às características das demonstrações contábeis,

segundo a legislação e normatização vigentes, julgue os itens a

seguir.

O nome da entidade, a data-base e a moeda utilizada são informações necessárias à correta apresentação das demonstrações contábeis.

Julgue os itens seguintes, de acordo com os critérios de avaliação

de ativos e passivos, conforme a redação dada à Lei n.º 6.404/1976

pelas Leis n.º 11.638/2007 e n.º 11.941/2009.

As contas a receber devem ser avaliadas pelo valor dos títulos que as compõe menos as devidas estimativas de perdas prováveis na realização.

Acerca da Lei n.º 6.404/1976 e suas alterações recentes, julgue os

itens que se seguem.

A partir da NBC T1, que define a estrutura conceitual para a elaboração e apresentação das demonstrações contábeis, todas as entidades contábeis devem seguir exclusivamente o regime de competência.

Acerca do funcionamento dos mercados futuros, julgue os próximos

itens.

Arbitragem é a operação na qual se pretende tirar proveito de variações de preços entre dois ativos ou dois mercados.

O princípio contábil que determina que o registro das variações patrimoniais, desde que tecnicamente estimável, deve ser feito mesmo na hipótese de somente existir razoável certeza de sua ocorrência, é o Princípio da

São ativos intangíveis:

Com relação às variações de quantidade e qualidade em itens

patrimoniais de uma entidade e sua representação na contabilidade,

julgue os próximos itens.

Na apuração do resultado do exercício, é comum utilizar-se um lançamento de segunda fórmula para o encerramento das receitas e um lançamento de terceira fórmula para o encerramento das despesas.

Com respeito aos princípios contábeis fundamentais, conforme

normatizados pelo Conselho Federal de Contabilidade, julgue os

itens a seguir.

O cumprimento do regime de competência pressupõe a confrontação entre receitas e despesas.

Os princípios fundamentais de Contabilidade em vigor não permitem que as empresas apresentem demonstrações contábeis avaliadas com base no critério de custeio direto ou variável.

O princípio fundamental de Contabilidade que impede o uso desse critério é o da(o)