O ativo imobilizado da empresa Gurupi S.A., considerado uma unidade geradora de caixa, possuía reavaliação de R$ 200.000,00, em 2008. A administração da empresa manteve a reavaliação contabilizada em conformidade com a permissibilidade dada pela lei. Ao executar o teste de recuperabilidade dessa unidade geradora de caixa, identificou uma perda no valor recuperável de R$ 300.000,00. O lançamento contábil para o registro desse fato é:

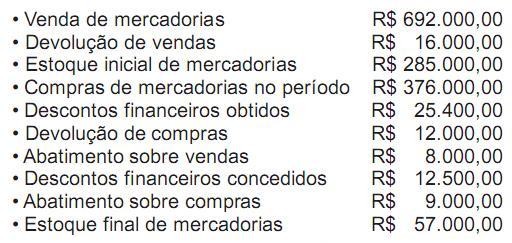

Dados extraídos das operações da Empresa OPO Ltda.

Considerando exclusivamente as informações acima, e desconsiderando a incidência de impostos, o lucro bruto do período foi, em reais, de

O Decreto nº 6.022, de 22 de janeiro de 2007, que instituiu o Sistema Público de Escrituração Digital Sped, estabelece em seu artigo 3o quais são os seus usuários.

Nesse contexto, considere as afirmações a seguir.

I - São usuárias do Sped as administrações tributárias dos Estados, do Distrito Federal e dos Municípios, mediante convênio celebrado com a Secretaria da Receita Federal.

II - Os órgãos e as entidades da administração pública federal direta e indireta que tenham atribuição legal de regulação, normatização, controle e ?scalização dos empresários e das sociedades empresárias constituem os usuários do Sped.

III - Os empresários, as sociedades empresárias e demais entidades com ?ns lucrativos tributados pelo lucro real ou não, que prestem informações e/ou, estejam sob controle e ?scalização da Secretaria da Receita Federal, são os que se utilizam do Sped.

Está correto APENAS o que se afirma em

As participações societárias adquiridas com intenção de permanência são classificadas no Ativo Não Circulante/ Investimentos.

Admita que:

Gomes S/A, de capital fechado

- No balanço de 31 dez. 2009 tem registrado seu único investimento, feito de forma voluntária, no Ativo Não Circulante/Investimentos, pelo valor de R$ 45.000,00, correspondentes à participação de 2% nas ações da Lona S/A.

- O balanço de 30 dez. 2010 continua tendo somente aquela participação societária registrada no Ativo Não Circulante/Investimento.

- Não tem nenhuma influência na administração da Lona S/A. - Não tem qualquer intenção de vender o investimento e mantém a mesma quantidade de ações que tinha em 2009.

- Avalia o investimento pelo método do custo.

Lona S/A, de capital fechado

- Patrimônio Líquido, em 31 dez. 2009: R$ 2.250.000,00

- Lucro auferido em 2010: R$ 500.000,00

- Dividendos propostos em 2010: R$ 400.000,00

- Não fez nenhum aumento de capital a qualquer título.

Com as informações recebidas e a boa técnica contábil, desconsiderando a possibilidade de qualquer incidência tributária, o valor deste investimento, no balanço da Gomes S/A, em 30 dez. 2010, em reais, é de

A legislação societária estabelece que os acionistas têm direito a receber um dividendo obrigatório anual, além das regras para estabelecer esse mesmo dividendo obrigatório quando ele for omisso no estatuto da companhia.

Nesse caso, os acionistas têm direito à metade do lucro líquido do exercício diminuído ou acrescido da importância destinada à formação da reserva legal e da importância destinada à formação da reserva

Capital a integralizar corresponde à(ao)

A empresa Financia Tudo S. A. é uma companhia de capital aberto e, em 31/10/2010, realizou duas operações:

I. Aquisição de um caminhão, por meio de arrendamento mercantil financeiro, para ser pago em 36 prestações mensais de R$ 5.000,00 cada. No entanto, se a empresa pagasse o caminhão à vista pagaria R$ 144.000,00.

II. Obtenção de empréstimo no valor de R$ 50.000,00 para ser pago em 18 meses, em parcelas de R$ 3.335,11, com taxa de juros composta de 2% a. m. Para conceder o crédito, a instituição financeira cobrou no ato da contratação R$ 1.500,00.

Com base nessas informações, as duas operações em conjunto provocaram um aumento de

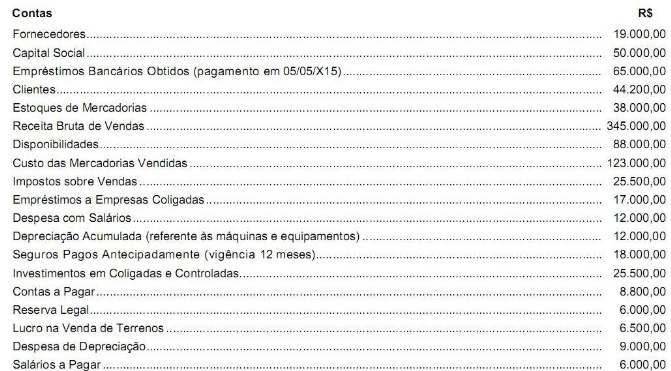

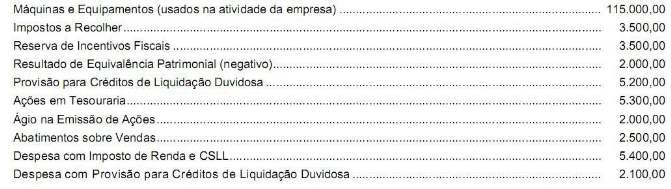

A Indústria e Comércio Mel S.A. apresentava, em 31/12/X10, os saldos nas seguintes contas:

Com base nas informações acima, o total do Patrimônio Líquido da Indústria e Comércio Mel S. A., em 31/12/X10, era, em reais,

Dados extraídos da escrituração contábil da Cia. Juazeiro do Sul, relativos ao exercício encerrado em 31-12-2010:

Saldo inicial de Fornecedores...........................250.000,00

Saldo final de Fornecedores.............................280.000,00

usto das Mercadorias Vendidas .....................620.000,00

Estoque inicial de Mercadorias .........................150.000,00

Estoque final de Mercadorias ...........................170.000,00

A companhia elabora o fluxo de caixa das atividades operacionais pelo método indireto. Abstraindo-se os tributos incidentes sobre as compras, o valor pago pela entidade aos seus fornecedores no exercício de 2010 correspondeu, em R$, a

Julgue os itens que se seguem, relativos a aspectos tributários.

O ICMS incide nas prestações de serviços de transporte interestadual ou intermunicipal e de comunicações e telecomunicações, sendo sua base de cálculo, de modo geral, o valor da operação com mercadorias, incluindo-se importâncias acessórias, tais como seguros e fretes pagos pelo comprador, excluídos os descontos incondicionais.

Observe a declaração a seguir que versa sobre Orçamento Empresarial. É um instrumento que permite à organização mensurar analiticamente os resultados obtidos em relação ao que foi planejado. É fundamentalmente necessário para que se realimente o processo, direcionando os esforços para que se consiga atingir os objetivos previamente definidos. A que ferramenta do sistema de Orçamento Empresarial o texto se refere?

Analise as afirmativas abaixo sobre o Método da Equivalência Patrimonial.

I - O Método da Equivalência Patrimonial baseia-se no fato de que a investidora só registra as operações ou transações baseadas em atos formais, pois, realmente, registram-se os dividendos como receita no momento em que são declarados e distribuídos, ou reconhecidos pela empresa investida.

II - No Método da Equivalência Patrimonial, independentemente de quando ou quanto foi gerado de lucro ou reserva, o que importa são as datas e os atos formais de sua distribuição, não se reconhecendo na empresa investidora os lucros e as reservas gerados e não distribuídos pela empresa coligada.

III - Pelo Método de Equivalência Patrimonial, os resultados e quaisquer outras variações patrimoniais da investida são reconhecidos (contabilizados) na investidora no ato de sua geração, nada importando o fato de serem ou não distribuídos pela empresa investida.

Está correto APENAS o que se afirma em

O art. 193 da Lei no 6.404/1976 trata da Reserva Legal e delimita que:

o Limite Obrigatório ocorre quando o saldo da conta atingir 20% do valor do Capital Social.

o Limite Facultativo ocorre quando o saldo da conta, antes da constituição referente ao exercício em curso, somado ao montante das reservas de capital, atingir 30% do Capital Social.

No que diz respeito à reserva legal, atendem plenamente à legislação societária as afirmativas abaixo, EXCETO:

No período, a Comércio de Calçados Pé Deti Ltda. apresentou, na sequência, a seguinte movimentação de um dos itens do seu estoque:

1) Compra de 100 unidades a R$ 8,00 cada

2) Compra de 100 unidades a R$ 8,50 cada

3) Compra de 100 unidades a R$ 9,00 cada

4) Venda de 280 unidades a R$13,00 cada

Em função da mudança de estação do ano, o preço atualmente cobrado pelo fornecedor é de R$ 8,20 por unidade. Consi- derando que não havia estoques anteriores do item e que o critério de atribuição de preços ao estoque utilizado pela firma é o Custo Médio (Média Fixa), uma vez contabilizadas as operações acima, os valores do Estoque Final e do Resultado do Período são, respectivamente,

Quando da elaboração de demonstrações contábeis, a administração deve fazer a avaliação de a capacidade da entidade continuar em operação no futuro previsível. As demonstrações contábeis devem ser elaboradas no pressuposto da conti- nuidade, a menos que condições especiais se apresentem. Observe as condições apresentadas abaixo.

I A administração tenha intenção de liquidar a entidade ou cessar seus negócios.

II A administração não possua uma alternativa realista senão a descontinuidade de suas atividades.

III A administração tenha ciência de incertezas relevantes relacionadas com eventos ou condições que possam lançar dúvidas significativas acerca da capacidade da entidade continuar em operação no futuro previsível.

Atende(m) plenamente ao conceito do(s) caso(s) em que a entidade NÃO deve admitir o pressuposto da continuidade o(s) item(ns)