Acerca de demonstração do resultado do exercício, julgue os itens

a seguir.

Os tributos correntes ou diferidos são reconhecidos fora do resultado quando se referirem a itens que também sejam reconhecidos fora do resultado no mesmo período ou em período diferente. Deste modo, poderão ser demonstrados em outros resultados abrangentes ou diretamente no patrimônio líquido.

Com relação às variações de quantidade e qualidade em itens

patrimoniais de uma entidade e sua representação na contabilidade,

julgue os próximos itens.

O livro contábil que apresenta as movimentações patrimoniais agrupadas em contas de mesma natureza e de forma racional é conhecido como livro diário e é obrigatório por exigência legal.

Acerca das demonstrações contábeis previstas na legislação

societária brasileira, julgue os itens seguintes.

As operações realizadas pela entidade em determinado exercício social, incluindo receitas, custos e despesas, são representadas em uma demonstração estática denominada demonstração do resultado do exercício.

Com respeito aos princípios contábeis fundamentais, conforme

normatizados pelo Conselho Federal de Contabilidade, julgue os

itens a seguir.

Qualquer ente pode constituir entidade contábil, desde que possua patrimônio próprio e independente de outras entidades.

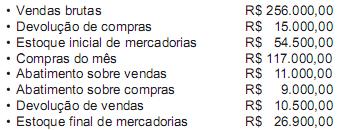

A Comercial Farol Ltda. apresentou, em julho de 2010, os seguintes dados:

Desconsiderando-se os efeitos de qualquer tipo de tributação, o lucro bruto apurado em 31/07/2010 na Comercial Farol Ltda., em reais, é de

Com relação ao(s) objetivo(s) estabelecido(s) para o Comitê de Pronunciamentos Contábeis (CPC), analise os elementos a seguir.

I Emissão de Orientações e Interpretações que poderão ser consubstanciadas em Norma Brasileira de Contabilidade, pelo CFC.

II Emissão de Pronunciamentos Técnicos sobre procedimentos contábeis.

III Estudo, pesquisa, discussão e deliberação sobre o conteúdo e a redação de Pronunciamentos Técnicos.

IV Estudo e preparo de Pronunciamentos Técnicos sobre procedimentos de Contabilidade.

Integram o objetivo do Comitê de Pronunciamentos Contábeis (CPC) APENAS os elementos contidos em

A Empresa Comercial Caramuru S/A fechou uma operação de seguros com a Seguradora Pacífica S/A, em junho de 2010, por um período de 3 anos, a contar de julho de 2010, pagando antecipadamente R$ 54.000,00.

A classificação dessa operação no Balanço Patrimonial, a ser extraído em 31/12/2010, deverá ser, em reais, a seguinte:

No balanço encerrado em dezembro/2008, a Comercial Belezoca S/A, depois da avaliação do investimento pelo método da equivalência patrimonial, apresentou a seguinte informação de sua participação societária de 30% no capital da Co- mercial Lindeza S/A:

Em 2009, a Comercial Lindeza distribuiu R$ 80.000,00 de dividendos e informou um Patrimônio Líquido de R$ 600.000,00 depois da proposta da distribuição do resultado do exercício.

Dados adicionais:

Em 2009, a Belezoca manteve a mesma participação no capital da Lindeza.

O patrimônio líquido da Lindeza é constituído, somente, por capital e reservas de lucros.

O capital social da Lindeza está totalmente integralizado.

Nenhuma operação foi realizada entre as duas companhias.

Considerando-se exclusivamente as informações acima e as normas vigentes, a Comercial Belezoca, na avaliação do investimento pelo método da equivalência patrimonial, apurou uma receita de equivalência patrimonial, em reais, de

Os livros utilizados para o registro de todos os fatos ou eventos contábeis são classificados como livros

Uma aquisição de mercadoria importada para revenda na qual foram pagos em valores convertidos em reais uma quantia de R$ 20.000,00 para a empresa estrangeira, R$ 2.000,00 de Imposto de Importação, R$ 2.500,00 de frete e R$ 600,00 de taxa pela utilização temporária dos armazéns do porto (pelo período entre a entrada no porto e a retirada da mercadoria), resulta em um lançamento de entrada no estoque demercadorias vendidas no valor de:

Conforme os Princípios de Contabilidade aprovados pela Resolução CFC nº 750/93 e alterações posteriores, é correto afirmar que:

Segundo Sanvicente (2010), trata-se de ponto de partida para a elaboração do orçamento empresarial a(o)

A partir de 1º de janeiro de 2008, tornou-se obrigatória, para as companhias abertas, a elaboração da Demonstração

Na elaboração da Demonstração dos Fluxos de Caixa são classificadas como Atividades de Financiamento: