Para responder às questões de números 25 e 26,

considere as contas listadas a seguir:

- Ações em Tesouraria

- Amortização Acumulada

- Disponível

- Participações Societárias Permanentes

- Provisão para Créditos de Liquidação Duvidosa

- Impostos a Recolher

- Empréstimos a Coligadas e Controladas

- Marcas e Patentes

- Duplicatas a Receber

- Reserva de Ágio na Emissão de Ações

- Capital Social

- Fornecedores

- Reserva de Lucros a Realizar

- Salários a Pagar

- Estoques

- Imobilizado

- Depreciação Acumulada

- Empréstimos Recebidos de Longo Prazo

- Despesas do Exercício Seguinte

O número de contas que apresentam saldo credor é

Julgue os itens que se seguem, acerca da utilização das técnicas

contábeis no registro e controle do patrimônio das entidades.

Se, indevidamente, um contabilista registrar a compra à vista de um automóvel, debitando a conta de veículos em uso e creditando a conta de fornecedores, a única forma possível de corrigir o lançamento errado será efetuar um lançamento de estorno.

Em relação ao encerramento do exercício social e às normas legais

aplicáveis à contabilidade, julgue os próximos itens.

As empresas são livres para estabelecer os critérios que desejarem para a determinação dos dividendos a distribuir, contanto que respeitem os direitos dos acionistas.

Em relação ao encerramento do exercício social e às normas legais

aplicáveis à contabilidade, julgue os próximos itens.

Quando o preço corrente dos bens destinados à alienação ou dos produtos e artigos da indústria e do comércio da empresa estiver acima do valor do custo de aquisição, a diferença constituirá receita não operacional, mas somente poderá ser usada para a constituição de reservas de contingência.

Considere que determinada companhia metalúrgica fabricante de

artefatos para cozinha tenha adquirido cinco toneladas de chapas de

aço pelo valor de R$ 250.000,00, a serem pagos em trinta dias.

Com base nessa situação, julgue os itens subsequentes.

Tal transação afeta positivamente a situação patrimonial líquida da entidade.

Segundo a Lei n.º 6.404/1976, registram-se no ativo imobilizado

"os direitos que tenham por objeto bens corpóreos destinados à

manutenção das atividades da companhia ou da empresa ou

exercidos com essa finalidade, inclusive os decorrentes de

operações que transfiram à companhia os benefícios, riscos e

controle desses bens". A respeito desse assunto, julgue os itens

seguintes.

Obras de arte não podem ser registradas em contas de ativo imobilizado, devendo, obrigatoriamente, ser inscritas em grupo próprio de investimentos.

Acerca das demonstrações contábeis obrigatórias previstas na

Lei n.º 6.404/1976, julgue os itens a seguir.

A demonstração de lucros e prejuízos acumulados é complementar à demonstração de mutações do patrimônio líquido.

Com relação aos procedimentos de escrituração contábil em

empresas comerciais e industriais, julgue os itens subsequentes.

Em uma empresa contribuinte do ICMS, o lançamento apresentado abaixo representa um aumento de R$ 40.000,00 em ativos e passivos.

D - Matéria-prima R$ 32.000,00

D - ICMS R$ 8.000,00

C - Fornecedores R$ 40.000,00

Julgue os itens seguintes, relativos a atos e fatos administrativos.

Considera-se a compra de um computador para uso da administração da firma com parte do pagamento à vista e parte a prazo como um fato administrativo modificativo.

Considerando que a conciliação bancária confronta o razão banco,

que mantém os registros contábeis da empresa, e o extrato bancário,

que evidencia os registros contábeis da instituição bancária, julgue

os próximos itens.

Um depósito bancário ainda não contabilizado pela empresa depositante gera uma diferença a maior na conciliação bancária a favor da empresa razão banco.

Em cada um dos itens de 19 a 28, é apresentada uma situação

hipotética, seguida de uma assertiva a ser julgada.

Uma empresa que ocupou imóvel de terceiros para realizar suas atividades operacionais, na última renovação do contrato de aluguel, negociou as seguintes condições com o locador: prazo de aluguel: 24 meses; aluguel mensal de R$ 2.000,00; e desconto, no caso de pagamento adiantado dos aluguéis, de 15%. Em 30 de setembro de 2010, a empresa locatária pagou R$ 40.800,00, beneficiando-se do desconto acertado. Nesse caso, ao final do exercício de 2010, a empresa deveria registrar o valor de R$ 5.100,00 como despesa e de R$ 35.700,00 como ativo circulante.

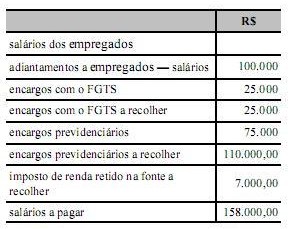

Em cada um dos itens de 19 a 28, é apresentada uma situação

hipotética, seguida de uma assertiva a ser julgada.

Em novembro de 2010, um técnico em contabilidade apurou a folha de pagamento de determinada empresa, conforme a tabela abaixo. No entanto, ele deixou de registrar a despesa mensal de salário dos empregados, cujo pagamento ocorrerá até o quinto dia útil do mês seguinte.

Nessa situação, para completar a contabilização, deverá ser lançado o valor de R$ 400.000,00 como despesa de salário do mês de novembro de 2010.

Em cada um dos itens de 19 a 28, é apresentada uma situação

hipotética, seguida de uma assertiva a ser julgada.

Após três anos de uso, um ativo imobilizado adquirido por R$ 40.000,00 tem 40% do seu custo depreciado; nesse momento, ele é vendido por R$ 20.000,00. Nessa situação, a empresa obteve um lucro de R$ 20.000,00 em outros resultados operacionais.

Com relação a balancetes de verificação, julgue os itens a seguir.

O balancete de verificação possibilita indicar erros na escrituração contábil mesmo no caso de igualdade entre os somatórios das colunas de débito e de crédito, como, por exemplo, quando o saldo de determinada conta é incompatível com a sua natureza.

Com referência ao balanço patrimonial, julgue os itens que se

seguem.

De acordo com o Pronunciamento Técnico CPC 12, o ajuste a valor presente deve ser efetuado em base linear pro rata, com base na taxa nominal de juros.