Considere a legenda a seguir.

AC = Ativo Circulante

ANC = Ativo Não Circulante PC = Passivo Circulante

PNC = Passivo Não Circulante

PL = Patrimônio Líquido

Qual equação do patrimônio caracteriza a ocorrência de Passivo a Descoberto?

Segundo a Norma Brasileira de Contabilidade - NBC T 19.41 - Contabilidade para Pequenas e Médias Empresas, aprovada pela Resolução CFC nº . 1.255/09, o conjunto completo das demonstrações contábeis exigidas é:

Com relação ao comportamento dos profissionais da Contabilidade, analise as situações hipotéticas apresentadas nos itens abaixo e, em seguida, assinale a opção CORRETA.

I. Um contabilista divulga em sua página na internet seus títulos, especializações, serviços oferecidos e trabalhos realizados.

II. Um técnico em contabilidade encontra-se cursando o último semestre de graduação em Ciências Contábeis. Assim, resolve imprimir seus novos cartões de visita com a indicação de Contador, uma vez que em breve pertencerá a esta categoria.

III. Um contabilista anunciou seus serviços no jornal do bairro, informando que os honorários cobrados obedecem sempre ao mesmo valor, independentemente do porte da empresa.

De acordo com as três situações acima descritas, o comportamento do profissional da Contabilidade está em DESACORDO com os deveres descritos no Código de Ética Profissional do Contabilista nos itens:

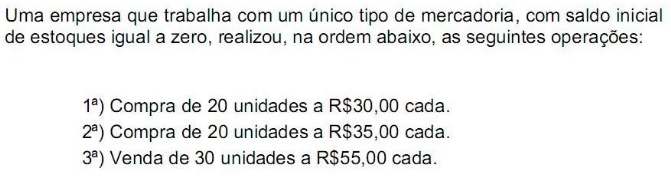

Tendo em vista que esta empresa adota o Método do Custo Médio Ponderado Móvel e desconsiderando a incidência de impostos, assinale a opção que apresenta o Custo das Mercadorias Vendidas.

A movimentação ocorrida nas contas de Reservas de Lucros em um determinado período é evidenciada na seguinte demonstração contábil:

Uma entidade apresenta, em 31.12.2010, os seguintes saldos de contas:

No Balanço Patrimonial, o saldo do Patrimônio Líquido é igual a:

A contabilização dessa folha resultará em um aumento no Passivo no valor de:

A sequência CORRETA é:

De acordo com os dados abaixo e sabendo-se que o Estoque Final de Mercadorias totaliza R$ 350.000,00, em 31.12.2010, o Resultado Líquido é de:

Após a apuração do Resultado do Período e antes da sua destinação, o total do Patrimônio Líquido e o total do Ativo Circulante são, respectivamente:

Em relação ao IFRS assinale a opção FALSA:

A Cia. Cruzeiro do Sul possui um equipamento, cujo valor contábil está demonstrado a seguir:

Valor de aquisição ......................................R$ 475.000,00

(-) Depreciação Acumulada .....................(R$ 255.000,00)

(=) Valor contábil ........................................R$ 220.000,00

Procedendo-se ao teste de recuperabilidade do valor desses equipamentos (impairment test), foram obtidas as seguintes estimativas:

Valor em Uso..............................................R$ 218.500,00

Valor Justo..................................................R$ 216.750,00

Em consequência, a companhia deverá registrar uma perda de ativos no valor, em R$, de

São classificados no Ativo Intangível de uma sociedade, desde que atendam aos critérios estabelecidos de reconhecimento e mensuração para esse tipo de ativo pelas Normas Brasileiras de Contabilidade:

Tratando-se de Orçamento de Capital, uma das técnicas clássicas utilizadas para análise de um projeto de investimento é a do Valor Presente Líquido (VPL). O VPL é obtido subtraindo-se o investimento inicial, do valor presente das entradas de caixa, descontadas a uma taxa definida pela empresa. A taxa utilizada para desconto das parcelas a serem trazidas a valor presente é relativa:

O Comitê de Pronunciamentos Contábeis CPC foi idealizado a partir da união de esforços e comunhão de objetivos de várias entidades. Por expressa solicitação dos seus membros, foi formalmente criado por uma das entidades participantes, através da Resolução n° 1.055, de 07 de outubro de 2005, para que essa entidade, além de participar do comitê, lhe desse a infraestrutura necessária à viabilização de sua missão. A mencionada resolução que criou o CPC foi emitida pela(o)