A indústria Ritmo Forte S/A fechou contrato em 30/11/2010 para fornecimento de equipamentos pesados a um cliente, no valor de R$ 500.000,00, com prazo de entrega marcado para 30/11/2011. Uma cláusula contratual previa o recebimento de 20% (vinte por cento) sobre o valor do contrato, a título de antecipação, 30 dias após o fechamento do negócio. Em 30/12/2010, ao receber do cliente o valor previsto em contrato, considerando única e exclusivamente as informações recebidas, o lançamento contábil que a Ritmo Forte S/A fez foi

Considere os seguintes critérios de classificação de contas no balanço patrimonial:

espera-se que seja liquidado durante o ciclo operacional normal da entidade;

deve ser liquidado no período de até doze meses após a data do balanço; ou

a entidade não tem direito incondicional de diferir sua liquidação durante pelo menos doze meses após a data do balanço.

Tais critérios dizem respeito ao

A respeito do Intangível, julgue os itens abaixo e, em seguida, assinale a opção CORRETA.

I. Serão classificados no Intangível os direitos que tenham por objeto bens incorpóreos destinados à manutenção da companhia ou exercidos com essa finalidade, inclusive o fundo de comércio adquirido.

II. Um Intangível deve ser reconhecido, inicialmente, pelos benefícios econômicos futuros esperados atribuíveis ao ativo, os quais serão gerados em favor da entidade.

III. Os benefícios econômicos futuros gerados por Intangível podem incluir a receita da venda de produtos ou serviços, redução de custos ou outros benefícios resultantes do uso do ativo pela entidade.

Estão CERTOS os itens:

Determinado cliente decidiu substituir o contabilista responsável pela contabilidade de sua empresa. Uma vez ocorrida a mudança, é CORRETO afirmar que o profissional substituído:

Uma sociedade empresária apresentou, no exercício de 2010, uma variação positiva no saldo de caixa e equivalentes de caixa no valor de R$18.000,00. Sabendo-se que o caixa gerado pelas atividades operacionais foi de R$28.000,00 e o caixa consumido pelas atividades de investimento foi de R$25.000,00, as atividades de financiamento:

O número de contas credoras é de:

Assinale a opção que apresenta apenas contas pertencentes ao grupo do Ativo Intangível.

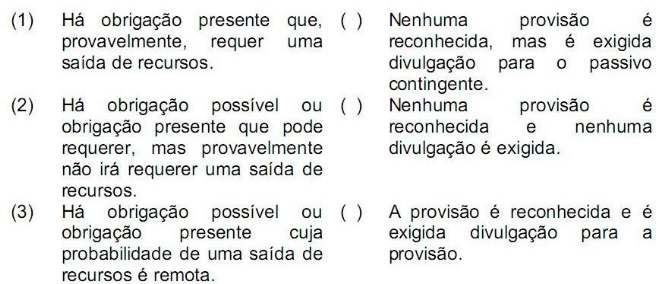

Relacione a situação descrita na primeira coluna com o procedimento a ser adotado na segunda coluna e, em seguida, assinale a opção CORRETA.

A sequência CORRETA é:

O informe contábil que evidencia, de forma sintética, os valores correspondentes à formação da riqueza, gerada pela empresa, em determinado período e sua respectiva distribuição é conhecido como:

São dadas as seguintes informações, em R$, extraídas da escrituração contábil da Cia. ABC, que elabora a Demonstração dos Fluxos de Caixa pelo método direto:

Saldo da conta Duplicatas a Receber em 31-12-2009.................................................. 385.890,00

Saldo da conta Duplicatas a Pagar em 31-12-2010...................................................... 388.650,00

Vendas efetuadas pela companhia no exercício de 2010............................................. 956.230,00

Compras efetuadas pela companhia no exercício de 2010 .......................................... 487.340,00

Saldo da conta Duplicatas a Pagar em 31-12-2009...................................................... 416.220,00

Saldo da conta Duplicatas a Receber em 31-12-2010.................................................. 352.810,00

O valor das vendas recebidas dos clientes no exercício de 2010 foi, em R$,

Em relação aos tributos cobrados no Brasil, é correto afirmar:

Com relação a fatos contábeis e respectivas variações e avaliações dos componentes patrimoniais, julgue os itens a seguir.

De acordo com a nova estrutura conceitual da contabilidade, as empresas devem restringir o reconhecimento da receita aos itens que apresentem grau suficiente de certeza em relação à sua ocorrência e que possam ser determinados em bases confiáveis.

Com relação a fatos contábeis e respectivas variações e avaliações dos componentes patrimoniais, julgue os itens a seguir.

A baixa de mercadorias por doação proporciona um débito na demonstração do resultado do exercício e um crédito na conta de mercadorias, produzindo um fato modificativo sem a contrapartida em conta de receita.

Acerca das diversas perspectivas adotadas para a conceituação, a mensuração e a avaliação dos componentes patrimoniais e de resultado das empresas, julgue os itens seguintes.

A fim de determinar adequadamente o valor recuperável de um ativo, é necessário realizar uma estimativa do valor em uso do ativo próxima de seu valor justo líquido de despesas de venda.

Com a alteração da norma contábil aplicável às empresas privadas, houve diversas modificações na estrutura das demonstrações contábeis e nos critérios de avaliação dos itens patrimoniais. Com relação à mensuração dos itens patrimoniais e de resultado e seus reflexos na evidenciação contábil, julgue os itens que se seguem.

Um ativo satisfaz o critério de identificação, em termos de definição de um ativo intangível, quando resulta de direitos contratuais ou outros direitos legais, independentemente de tais direitos serem transferíveis ou separáveis da entidade ou de outros direitos e obrigações.