A Comercial Mente Sã Ltda. emitiu um cheque no valor de R$ 250.000,00, em 27/12/2010, para pagamento de uma mercadoria recebida em 13/12/2010 de um fornecedor que entrou em férias coletivas na data da emissão do cheque, devendo retomar as atividades somente a partir do dia 10/01/11. Ao elaborar o balanço patrimonial, em 31/12/10, a empresa percebeu que o mencionado cheque permanecia em sua Tesouraria. Por se tratar de valor expressivo e considerando única e exclusivamente as informações recebidas, o lançamento contábil efetuado pela Mente Sã foi

Considere as seguintes situações:

- A empresa Investidora S. A. adquiriu 80% das ações da empresa Trafe-Car, sendo esta considerada sua controlada.

- Banco Líquido S. A. adquiriu ações da Cia. Aberta com a finalidade de negociá-las a qualquer momento.

- A Indústria Imobilizada adquiriu um terreno para fins de locação e valorização.

- A empresa Madeireira S. A. possui plantações de eucaliptos para a produção de celulose.

Com base nas informações acima, é INCORRETO afirmar:

Considere as seguintes assertivas sobre a análise de recuperabilidade de ativos (teste de impairment) estabelecida pela Lei nº 6.404/76 e pelo Pronunciamento Técnico CPC 01.

I. O valor recuperável de um ativo corresponde ao menor valor entre o seu valor líquido de venda e o seu valor em uso.

II. Se o valor contábil do ativo excede o seu valor recuperável, a entidade deve reduzir o valor contábil do referido ativo ao seu valor recuperável.

III. A análise de recuperabilidade também deve ser efetuada a fim de que sejam revisados e ajustados os critérios utilizados para determinar a vida útil econômica estimada de um ativo e o cálculo da depreciação, amortização e exaustão.

IV. A entidade deve testar, no mínimo, a cada dois anos, a redução ao valor recuperável de um ativo intangível com vida útil indefinida.

Está correto o que se afirma em

Em relação à elaboração da Demonstração do Valor Adicionado, é correto afirmar que

Os contribuintes do Imposto sobre a Circulação de Mercadorias e Serviços (ICMS) e do Imposto sobre os Serviços Prestados (ISS) deverão emitir documentos fiscais sempre que houver um fato gerador para esses tributos e/ou quando estiver expressamente previsto na legislação. Nessa perspectiva, NÃO há a exigência legal de emissão de nota fiscal no(a)

Considere os dados a seguir para responder às questões de nº 34 e 35.

A Companhia Comercial H. S/A é tributada pelo Lucro Real anual, com antecipações mensais em bases estimadas. Apresentou as seguintes informações, referentes às receitas auferidas no mês de fevereiro/2011:

Venda de mercadorias R$ 250.000,00

Serviços prestados a terceiros R$ 75.000,00

Considerando-se as informações recebidas da Companhia H. S/A e as determinações da legislação fiscal do Imposto de Renda, para as empresas tributadas pelo Lucro Real com antecipação mensal em bases estimadas, o valor da Contribuição Social sobre o Lucro Líquido (CSLL) a recolher, referente ao mês de fevereiro, em reais, é

Em X9, as atividades operacionais da Cia. X consumiram R$ 3.000, as atividades de financiamentos consumiram R$ 7.000 e as atividades de investimento geraram R$ 12.000. Qual foi o saldo de caixa e equivalentes a caixa da Cia. X em 31/12/X9, considerando que esse saldo em 01/01/X9 era de R$ 14.000?

Assinale o tratamento contábil que deve ser aplicado de acordo com as normas contábeis brasileiras.

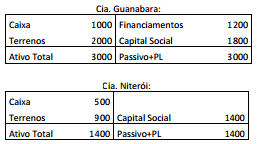

As Cias. Guanabara e Niterói apresentavam os seguintes Balanços Patrimoniais em 01/01/X1:

Na ocasião, os acionistas de ambas as empresas decidiram efetuar uma fusão, constituindo a Cia. Rio de Janeiro. Qual foi o valor do Patrimônio Líquido da Cia. Rio de Janeiro em janeiro de X1?

Em janeiro de X0, a editora Contábil vendeu 20 assinaturas anuais da revista Eu amo Contabilidade por R$ 120,00 cada. As revistas serão entregues a partir de 01 de fevereiro de X0. Considerando que o recebimento será em 6 parcelas iguais e mensais a serem recebidas de janeiro a junho de X0 e que a revista é quinzenal, determine o valor da receita apurada em janeiro de X0 pela editora Contábil.

Uma sociedade empresária, no encerramento do exercício de 2010, obteve as seguintes informações:

Adiantamento a Fornecedores R$1.000,00

Adiantamento de Clientes R$2.000,00

Ativo Imobilizado R$20.000,00

Capital Social R$29.000,00

Contas a Pagar R$40.000,00

Depreciação Acumulada R$2.000,00

Despesas Antecipadas R$1.000,00

Disponibilidades R$1.000,00

Duplicatas a Receber R$30.000,00

Estoques R$20.000,00

Realizável a Longo Prazo R$2.000,00

Reserva Legal R$2.000,00

O valor total do Ativo no Balanço Patrimonial é de:

Uma mercadoria é vendida por R$1.200,00 em 31.12.2010, com pagamento acertado para 31.12.2012. A taxa de juros vigente no mercado é de 4,5% a.a. O registro de receita correspondente a esta transação nos anos de 2010, 2011 e 2012, será de, respectivamente:

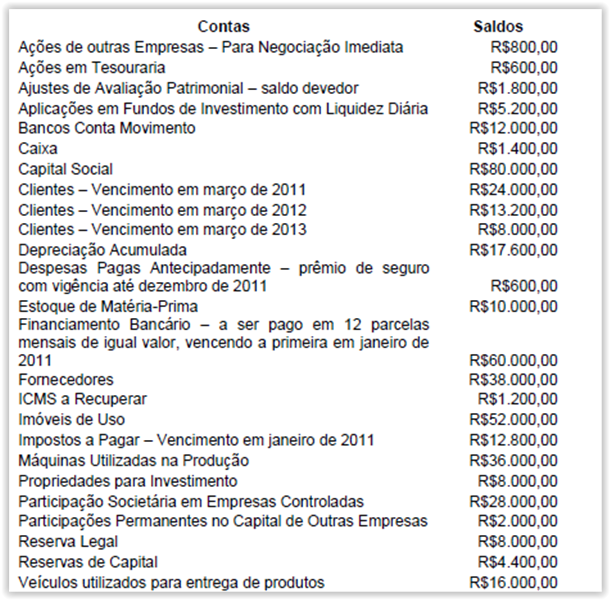

Uma entidade apresentou, em 31.12.2010, os seguintes saldos de contas:

No Balanço Patrimonial, o saldo do Ativo Circulante é igual a:

Abaixo estão apresentados gastos de uma determinada empresa

Comissões de vendas R$80.000,00

Salários do pessoal de produção R$120.000,00

Matéria-prima consumida R$350.000,00

Salários do pessoal administrativo R$90.000,00

Depreciação das maquinas usadas na produção R$60.000,00

Seguros das maquinas usadas na produção R$10.000,00

Despesas financeiras R$50.000,00

Honorários da diretoria financeira R$40.000,00

Materiais diversos utilizados na produção R$15.000,00

Energia elétrica utilizada na produção R$85.000,00

Manutenção das maquinas usadas na produção R$70.000,00

Despesas de entregas de produtos R$45.000,00

Gastos com correios, telefone da área de vendas R$5.000,00

Material de consumo de escritório R$5.000,00

Os Custos de Produção somam:

Com base nas Normas Brasileiras de Contabilidade, em relação à mensuração de estoques, assinale a opção CORRETA.