É um título público federal cuja remuneração decorre do deságio com que é negociado em operações de mercado aberto:

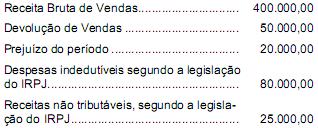

A Cia. Arco-Íris optou por ser tributada pelo Imposto de Renda das Pessoas Jurídicas (IRPJ) com base no lucro real anual, no período de apuração, referente ao ano- calendário de 2009. Os seguintes dados foram extraídos de sua Declaração de Imposto de Renda das Pessoas Jurídicas de 2010, em R$:

Sabe-se que:

I. o coeficiente de presunção de lucro da Cia. Arco Íris é de 8%.

II. as vendas brutas foram idênticas e iguais a R$ 100.000,00, por trimestre.

III. O único tipo de receita auferida pela Companhia nesse ano foi a proveniente das vendas.

IV. Não há prejuízos fiscais a compensar de períodos anteriores.

Se a Cia. tivesse optado, no início do ano calendário de 2009, pela tributação com base no lucro presumido, ela teria

A Cia. Diamantina adquiriu uma mercadoria para revenda. O total da nota fiscal foi de R$ 1.100,00, sendo R$ 100,00 o valor correspondente ao Imposto sobre Produtos Industrializados. Dos tributos incidentes sobre as compras, apenas o ICMS, que foi cobrado com alíquota de 18%, é recuperável. Posteriormente, a companhia revendeu a mercadoria para terceiros pelo valor de R$ 1.800,00. Sabe- se que o valor total de PIS e COFINS pagos pela Companhia sobre essa receita foi de R$ 65,70 e que o ICMS incidiu na operação com alíquota de 18%. Se essa tivesse sido a única operação de vendas efetuada pela Companhia, no exercício, ela teria auferido um Lucro Bruto nessa operação, em R$, de

Considere o lançamento abaixo, extraído da escrituração contábil da Cia. Alvorecer:

Esse lançamento está

Julgue os itens que se seguem, acerca da utilização das técnicas

contábeis no registro e controle do patrimônio das entidades.

Se as circunstâncias justificarem, as provisões devem ser constituídas ainda que a entidade correspondente esteja operando com prejuízo.

Em relação ao encerramento do exercício social e às normas legais

aplicáveis à contabilidade, julgue os próximos itens.

A demonstração do resultado do exercício não abrange a forma como o lucro eventualmente apurado será distribuído, mas inclui as participações de debêntures, empregados, administradores e partes beneficiárias.

Com relação à Ciência Contábil e suas características, julgue os

itens que se seguem.

No Brasil, a Ciência Contábil, desde as últimas alterações na Lei n.º 6.404/1976, vem se afastando da escola italiana, ao mesmo tempo em que se aproxima da escola norte americana.

Com relação à Ciência Contábil e suas características, julgue os

itens que se seguem.

Patrimônio líquido é o conjunto de recursos controlados e utilizados pela entidade, fruto de suas transações passadas e cujo objetivo é a geração de benefícios futuros.

Considere que determinada companhia metalúrgica fabricante de

artefatos para cozinha tenha adquirido cinco toneladas de chapas de

aço pelo valor de R$ 250.000,00, a serem pagos em trinta dias.

Com base nessa situação, julgue os itens subsequentes.

Caso a transação esteja isenta de impostos, o evento será adequadamente representado na contabilidade por um lançamento de primeira fórmula.

Acerca das demonstrações contábeis obrigatórias previstas na

Lei n.º 6.404/1976, julgue os itens a seguir.

Na demonstração do resultado do exercício, o lucro bruto é resultado da dedução dos custos dos produtos, mercadorias ou serviços da receita de vendas ou prestação de serviços, descontadas as devoluções, abatimentos e impostos sobre vendas.

Em cada um dos próximos itens, é apresentada uma situação

hipotética, seguida de uma assertiva a ser julgada acerca de

escrituração e análise e conciliações contábeis.

Um cliente solicitou serviço a uma empresa, que devia ser prestado em período posterior, pagando um sinal antecipadamente. Nessa situação, o lançamento contábil correspondente, que deve ser efetuado pela empresa, será o registro do débito e do crédito em contas patrimoniais.

Em cada um dos próximos itens, é apresentada uma situação

hipotética, seguida de uma assertiva a ser julgada acerca de

escrituração e análise e conciliações contábeis.

Os lançamentos de encerramento de contas de resultado foram realizados ao final de um período contábil. Nessa situação, as contas de receitas, de despesas e de custos deverão ser zeradas em contrapartida com uma conta de apuração de resultado do exercício.

Considerando que a conciliação bancária confronta o razão banco,

que mantém os registros contábeis da empresa, e o extrato bancário,

que evidencia os registros contábeis da instituição bancária, julgue

os próximos itens.

Um aviso da instituição bancária referente à liquidação de duplicata descontada, contabilizada pela empresa a débito do razão banco, gera uma divergência na conciliação bancária entre o razão banco e o extrato bancário.

Em cada um dos itens de 19 a 28, é apresentada uma situação

hipotética, seguida de uma assertiva a ser julgada.

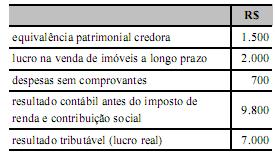

Para calcular os tributos correntes e diferidos imposto de renda e contribuição social sobre o lucro no ano de 2010, uma empresa, após a apuração do resultado, obteve os seguintes dados.

Nessa situação, considerando uma alíquota hipotética de 20% para o imposto de renda e para a contribuição social sobre o lucro, a empresa deverá reconhecer uma despesa de imposto de renda e contribuição no valor de R$ 1.800,00 e creditar R$ 1.400,00 em uma conta de obrigações fiscais correntes e R$ 400,00 em uma conta de obrigações fiscais diferidas no exercício de 2010.

Julgue os itens subsecutivos, referentes aos conceitos, objetivos e

finalidades da contabilidade.

Receitas ou ganhos, que correspondem aos aumentos de patrimônio líquido que surgem no curso das atividades normais de uma entidade, são designados por diversos nomes, tais como vendas, honorários, juros, dividendos, lucros distribuídos, royalties e aluguéis.