A prescrição da dívida fundada é um tipo de variação patrimonial denominado

Considere as informações acima (somente contas e valores).

Com base na legislação vigente, a Reserva Legal a ser constituída no exercício será de:

Com base na legislação vigente, assinale a opção em que ambos os fatos contábeis correspondam a uma variação Ativa por Mutação Patrimonial da Despesa.

A observância dos princípios de contabilidade é obrigatória no exercício da profissão e constitui condição de legitimidade das normas brasileiras de contabilidade. Nesse sentido, é correto afirmar que o princípio da oportunidade

A respeito da demonstração do valor adicionado (DVA), de acordo com a legislação societária e os pronunciamentos do CPC, assinale a opção correta.

Uma empresa comercial efetuou uma aplicação financeira de R$150.000,00, em

3.8.2012, e resgatou esta mesma aplicação, em 28.8.2012, pelo valor líquido de

R$152.000,00, assim discriminado pela instituição financeira:

Sabendo-se que a tributação do IOF é definitiva e que o IRRF deverá ser

compensado com o imposto de renda devido pela empresa no futuro, o

lançamento relativo ao resgate da operação provocará um impacto líquido

em contas de resultado de:

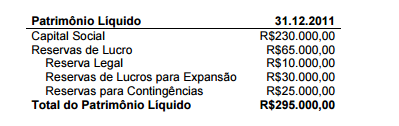

Com base nas informações a seguir, elabore a Demonstração da Mutação do Patrimônio Líquido (DMPL), e, em seguida, assinale a opção CORRETA.

Informações adicionais:

• O lucro do Exercício foi de R$70.000,00.

• A Reserva Legal é de 5% do Lucro do Exercício.

• Houve reversão total das Reservas para Contingências por deixarem de existir as razões que justificaram a sua constituição.

• Foram constituídas Reservas de lucros para Expansão de R$50.000,00.

O valor destinado para dividendos é de:

Assinale a opção que apresenta exemplo de valores que reduzem o valor

adicionado bruto, por estarem incluídos nos insumos adquiridos de terceiros, na

Demonstração do Valor Adicionado (DVA) .

No primeiro trimestre de 2012, uma Indústria concluiu a produção de 600

unidades de um produto, tendo vendido 400 unidades ao preço unitário de

R$120,00. No mesmo período, foram coletadas as informações abaixo:

Custo Variável Unitário R$20,00

Total de Custos Fixos R$18.000,00

Despesas Variáveis de Vendas R$2,00 por unidade

Estoque Inicial de Produtos Acabados R$0,00

Com base nas informações acima, feitas as devidas apurações, o Custo

dos Produtos Vendidos calculado, respectivamente, por meio do Custeio

por Absorção e do Custeio Variável, alcançou os seguintes valores:

Descumpre o Código de Ética Profissional do Contador o profissional da

Contabilidade que:

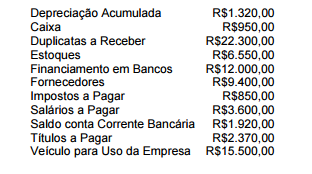

Observe os dados abaixo:

O valor do Patrimônio Líquido, considerando os saldos apresentados

acima, é de:

A escrituração contábil, segundo a ITG 2000 – Escrituração Contábil, deve ser executada:

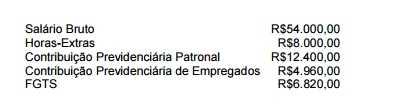

A folha de pagamento era representada pelos seguintes itens em um

determinado período:

Ao contabilizar essa folha de pagamento, o Departamento de

Contabilidade terá de registrar despesas no valor de:

Em relação à classificação das contas no Balanço Patrimonial, assinale a opção CORRETA.

De acordo com o Código de Ética Profissional do Contador, julgue os itens

abaixo como Verdadeiros (V ) ou Falsos (F ) e, em seguida assinale a opção

CORRETA.

I. É dever do Profissional da Contabilidade renunciar as funções que exerce,

logo que se positive a falta de confiança por parte do cliente ou

empregador, a quem deverá notificar com trinta dias de antecedência,

zelando, contudo, para que os interesses do cliente ou empregador não

sejam prejudicados, evitando declarações públicas sobre os motivos da

renúncia.

II. É dever do Profissional da Contabilidade guardar sigilo sobre o que souber

em razão do exercício profissional lícito, inclusive no âmbito do serviço

público, ressalvados os casos previstos em lei ou quando solicitado por

autoridades competentes, entre estas os Conselhos Regionais de

Contabilidade.

III. É dever do Profissional da Contabilidade comunicar, desde logo, ao cliente

ou empregador, em documento reservado, eventual circunstância adversa

que possa influir na decisão daquele que lhe formular consulta ou lhe

confiar trabalho, estendendo-se a obrigação a sócio e executores.

IV. É dever do Profissional da Contabilidade ser solidário com os movimentos

de defesa da dignidade profissional, seja propugnando por remuneração

condigna, seja zelando por condições de trabalho compatíveis com o

exercício ético-profissional da Contabilidade e seus aprimoramentos

técnicos.

A sequência CORRETA é: