Uma indústria, constituída na forma de sociedade de capital aberto, adquiriu

um terreno com o objetivo de construir no futuro uma nova unidade fabril.

Assinale a opção que apresenta a norma que é aplicável ao terreno descrito.

Assinale a alternativa CORRETA que expressa o valor do lucro bruto e lucro líquido do período.

A Legislação Societária brasileira, Lei 6.404/76, foi modificada pela Lei 11.638/07, que trouxe a obrigatoriedade da elaboração da Demonstração do Fluxo de Caixa. De acordo com a modificação da Legislação Societária brasileira é totalmente correto afirmar que:

Em relação aos princípios de Contabilidade, assinale a opção INCORRETA.

A seguir são apresentadas cinco assertivas relacionadas às contas do Patrimônio Líquido. Assinale a opção que se refere à conta de Reservas de Capital.

A seguir são apresentadas três assertivas que se referem às transações do Ativo do Balanço Patrimonial.

I. Dinheiro em Caixa.

II. Ferramentas usadas pelo pessoal da área de produção.

III. Adiantamentos concedidos a funcionários para viagens a trabalho.

Assinale a afirmativa que representa apenas o ativo circulante:

Considere os dados a seguir referentes ao mês de dezembro de 2011:

- Despesa de janeiro/2012, paga em dezembro/2011: R$ 2.000,00

- Despesa de dezembro/2011, paga em janeiro/2012: R$ 500,00

- Receita de janeiro/2012, recebida em dezembro/2011: R$ 500,00

- Receita de dezembro/2011, recebida em janeiro/2012: R$ 2.000,00

O resultado do referido mês conforme os Princípios de Contabilidade é:

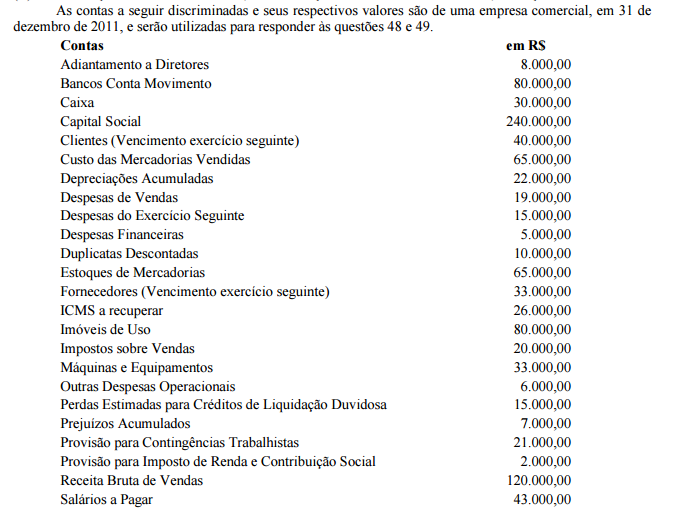

Uma empresa comercial extraiu de seu Balanço Patrimonial algumas contas, tais como:

De acordo com a natureza contábil existe uma diferença entre a soma dos saldos devedores e credores. Assinale

a opção que indica o valor CORRETO:

Pode-se aplicar o conceito de externalidade à seguinte situa-

ção:

Com as recentes alterações, a Lei Societária reforçou a

importância dos princípios de contabilidade para o reporte da

informação. Para fins de demonstrações contábeis, vigora a

força dos princípios, dando corpo para prevalecer a essência

econômica da transação sobre a forma jurídica dos contratos.

Nesse contexto, o Conselho Federal de Contabilidade reformou

recentemente a resolução CFC nº 750/1993. Conforme a

Resolução CFC n.º 1282/2010:

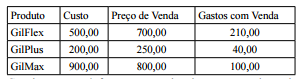

A Cia. Tribunal Mendes S.A. realizou seu inventário periódico de mercadorias para o encerramento do exercício. O levantamento realizado é relativamente simples, haja vista que a empresa comercializa apenas 3 tipos de produto: GilFlex, GilPlus e GilMax. Para fins de mensuração dessas mercadorias, elaborou paralelamente o seguinte quadro de informações:

Com base nessas informações, e sabendo que para cada produto havia uma unidade disponível, o saldo final da conta estoques deverá estar avaliada no Balanço Patrimonial por:

A Cia. Import In fez uma compra de matérias-primas por US$ 10.000 no dia 10/12/X1 e pagará ao fornecedor estrangeiro no dia 10/01/X2. As matérias-primas adquiridas ficarão armazenadas para serem utilizadas ao longo de X2. Considerar as seguintes cotações do Dólar: Em 10/12/X1: US$ 1,00 = R$ 2,00; Em 31/12/X1: US$ 1,00 = R$ 2,20; Em 10/01/X2: US$ 1,00 = R$ 1,80. Com base nas informações acima, o lançamento feito pela Cia em 10/12/X1 foi: • Débito – estoques (ativo) – R$ 20.000,00 • Crédito – fornecedores estrangeiros (Passivo) – R$ 20.000. Para elaborar as demonstrações contábeis anuais, em 31/12/ X1, a Cia. deverá fazer em relação à operação supracitada os seguintes lançamentos:

De acordo com as resoluções CFC nº 1.111/2007 e nº 1.367/2011, o que determina às instituições públicas a autonomia e a responsabilidade pelo patrimônio a elas pertencente é o princípio da:

Ainda na mesma Demonstração elaborada, a geração líquida

de caixa e equivalente de caixa correspondeu a um superávit

de:

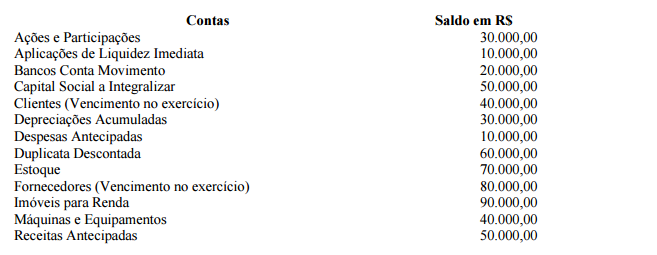

Os itens patrimoniais da empresa MMW Ltda. são os seguintes.

Capital Social R$ 90.000,00

Investimentos em coligadas R$ 30.000,00

Clientes R$ 60.000,00

Fornecedores R$ 70.000,00

Títulos a pagar R$ 80.000,00

Caixa R$ 10.000,00

Bens para revenda R$ 100.000,00

ICMS a recolher R$ 20.000,00

Aplicações Financeiras (liquidez imediata) R$ 40.000,00

Considerando as contas acima, pode-se afirmar que as Disponibilidades e o Capital de Terceiros são, respectivamente,