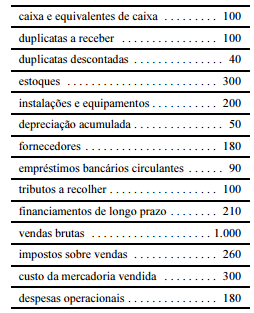

Considerando a tabela acima, em que são apresentados os dados hipotéticos, em $, de determinada empresa, e que a alíquota do IR e a contribuição sobre o lucro líquido dessa empresa sejam de 34%, sendo estes os únicos dados significativos para fins de levantamento de balanço e apuração do resultado do exercício, julgue os itens seguintes.

A capacidade de a empresa pagar seus compromissos de curto prazo sem a venda de seus estoques é superior a 0,45.

Acerca da contribuição de intervenção no domínio econômico

(CIDE) e da contribuição para o financiamento da seguridade social

(COFINS), julgue os itens a seguir

A CIDE relativa ao financiamento do programa de estímulo à

interação universidade-empresa para o apoio à inovação não

incide sobre a remuneração paga a residentes no exterior por

cessão e licença de uso de programa de computador sem a

transferência da correspondente tecnologia.

Com relação aos programas de integração social e de formação do

patrimônio do servidor público (PIS/PASEP) e às participações

governamentais, julgue os itens seguintes.

A participação especial sobre a produção de petróleo e de gás natural é apurada sobre a receita bruta da produção, deduzidos apenas os investimentos na exploração e os custos operacionais.

A respeito do imposto de renda retido na fonte (IRRF) e do imposto sobre operações relativas à circulação de mercadorias e sobre prestações de serviços de transporte interestadual e intermunicipal e de comunicação (ICMS), julgue os próximos itens.

O valor da pensão alimentícia não utilizado como dedução no próprio mês de seu pagamento pode ser deduzido nos meses subsequentes da base de cálculo sujeita à incidência mensal de IRRF.

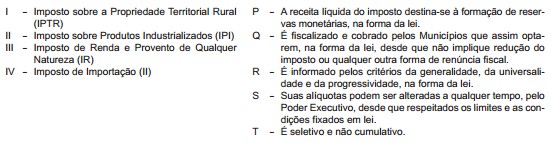

Os tributos são classificados, quanto à hipótese de incidência, como vinculados, quando exigem uma contraprestação estatal específica relativa ao contribuinte, e não vinculados, quando a vantagem para o contribuinte decorre da realização do bem comum. São classificados como tributos vinculados:

Relacione os impostos federais da 1ª coluna com as suas respectivas características, apresentadas na 2ª coluna.

A relação correta é

A respeito do Comitê de Pronunciamentos Contábeis, NÃO é correto afirmar que

Em 31/12/2010, a Cia. SM, empresa de comércio varejista, apresentava os seguintes saldos (em reais) em seu balancete, além das contas do Patrimônio Líquido: Contas a receber com vencimento em 540 dias: $ 33.000; Clientes com vencimento em 60 dias: $ 200.000; Imóveis: $ 800.000; Depreciação Acumulada: $ 100.000; Dividendos a pagar: $ 30.000; Caixa e Equivalentes de Caixa: $ 45.000; Fornecedores com prazo de 90 dias: $ 48.000; Provisão para Perdas nos Estoques: $ 12.000; Provisão para Créditos de Liquidação Duvidosa: $ 8.000; Estoques previstos para serem vendidos em 60 dias: $ 73.000; Empréstimo a sócio com vencimento em 70 dias: $ 16.000; Aluguel pago antecipadamente, com apropriação linear e mensal por 18 meses: $ 18.000; Contas a pagar com vencimento em 180 dias: $ 44.000; Computador: $ 9.000. Qual é o valor do Ativo Circulante total da Cia. SM apresentado no Balanço Patrimonial da empresa de 31/12/2010?

Assinale a alternativa que apresente, respectivamente, a característica qualitativa das Demonstrações Contábeis, conforme o Pronunciamento Conceitual Básico emitido pelo CPC, relacionada corretamente às descrições a seguir:

capacidade dos usuários com conhecimentos de contabilidade de entender prontamente as demonstrações contábeis;

capacidade de as demonstrações influenciarem as decisões econômicas dos usuários;

capacidade de representar adequadamente o que se propõe a retratar;

capacidade de analisar a demonstração contábil de uma empresa de diversos exercícios.

A Cia. CSD apresentou os seguintes saldos referentes ao ano de 2010:

Receitas Financeiras: R$ 40.000; Receita de vendas de mercadorias: R$ 500.000; Receita com venda de ativo imobilizado: R$ 60.000; Custo das mercadorias vendidas: R$ 380.000; Despesas Financeiras: R$ 30.000; Dividendos: R$ 12.000; Devolução de vendas: R$ 15.000; Abatimentos: R$ 18.000; Reversão da provisão para créditos de liquidação duvidosa: R$ 30.000; Despesa de depreciação: R$ 7.000; Custo do imobilizado vendido: R$ 23.000; Compra de ativo imobilizado: R$ 30.000.

Qual foi o lucro bruto apresentado pela Cia. CSD em 2010?

De acordo com a Resolução CFC nº 1.282/10 que atualizou e consolidou os dispositivos da Resolução CFC nº 750/93, assinale a base de mensuração cuja definição está correta.

A Cia Aberta Ltda produz chapas de aço para a construção civil. A empresa está realizando o orçamento anual para o exercício de 2012 e pretende substituir a máquina da marca YXZ, pois tal equipamento está obsoleto, tem baixa produção e gera alto custo de manutenção. Marque a seguir a opção que representa corretamente a tabela orçamentária na qual deverá ser lançado o valor da venda de tal equipamento:

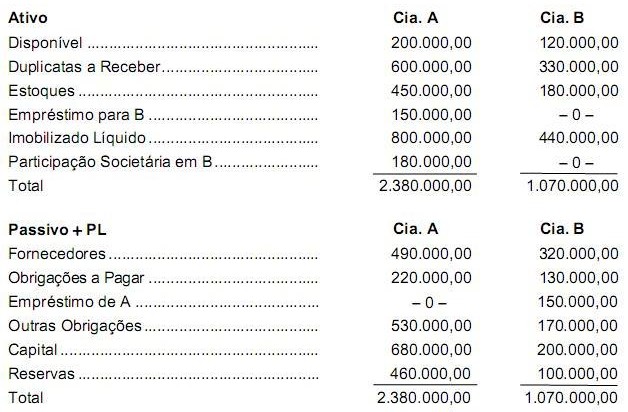

Atenção: Considere os dados abaixo para responder às questões de números 38 e 39. A Cia. A e sua controlada, Cia. B, apresentaram os seguintes balanços patrimoniais em 31/12/2009:

No exercício, a Cia. A efetuou um mútuo para a Cia. B no valor de R$ 150.000,00. Efetuada a consolidação do Balanço Patrimonial das duas companhias, o valor do total do Ativo Consolidado corresponderá a, em R$,

Considerando a legislação em vigor, a Contribuição Social sobre o Lucro Líquido

O VENDOR é uma das modalidades de crédito oferecida para seus clientes pelos bancos. Considere as afirmações a seguir relativas a essa operação:

I. O vendedor é um avalista do crédito concedido ao comprador.

II. A operação propicia a redução da incidência do ICMS sobre vendas do fornecedor, já que o preço a prazo é normalmente maior que o preço à vista.

III. Consiste em um desconto de duplicatas com taxas mais favorecidas para o vendedor, mas depende da análise do risco de crédito representado pelo comprador.

IV. Caso o comprador não honre a negociação, o banco debita o valor diretamente na conta corrente do vendedor, não lhe concedendo prazo para quitar a coobrigação.

V. Propicia uma redução dos custos com administração de recebíveis por vendas a prazo.

Está correto o que se afirma APENAS em