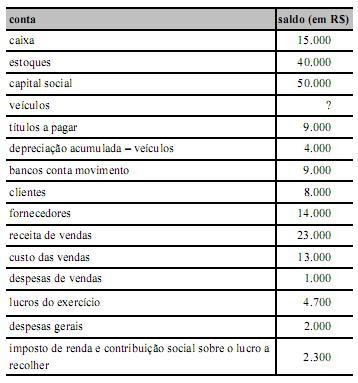

Considere que o sistema contábil da empresa comercial Zeta S.A.

tenha se extraviado logo no primeiro exercício de constituição da

empresa, fundada em 1.º de março de x10, e que as seguintes

informações tenham sido recuperadas para a reconstituição do

balancete de verificação e elaboração das demonstrações contábeis

a serem levantadas em 31/12/x10.

Sabendo que não foram consideradas possíveis participações ou

destinações para o lucro, julgue os itens de 5 a 9 com base nas

informações acima.

O total do ativo é igual a R$ 68.000.

Com base na Lei n.º 6.404/1976 e em alterações posteriores, julgue

os itens subsequentes.

O exercício social deve ter duração inferior a um ano somente no ano de constituição da empresa.

Com relação a inventários e procedimentos de mensuração de

estoques, julgue os próximos itens.

O seguinte lançamento contábil deve ser empregado por empresa comercial no registro das aquisições de mercadorias a prazo, independentemente do tipo de inventário utilizado por essa empresa.

D compras

C fornecedores

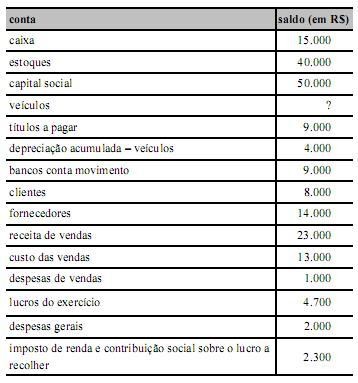

Considere que o sistema contábil da empresa comercial Zeta S.A.

tenha se extraviado logo no primeiro exercício de constituição da

empresa, fundada em 1.º de março de x10, e que as seguintes

informações tenham sido recuperadas para a reconstituição do

balancete de verificação e elaboração das demonstrações contábeis

a serem levantadas em 31/12/x10.

Sabendo que não foram consideradas possíveis participações ou

destinações para o lucro, julgue os itens de 5 a 9 com base nas

informações acima.

A soma dos saldos das contas de resultado no início do exercício seguinte deverá ser de R$ 4.700.

Com base na legislação das sociedades por ações, julgue os itens a

seguir.

Em um modelo de plano de contas, a conta encargos financeiros a transcorrer, de natureza devedora, é retificadora de empréstimos e financiamentos, tanto no passivo circulante como no passivo não circulante.

Julgue os itens que se seguem, relativos ao PIS/PASEP.

As contribuições para o PIS/PASEP, que financiam o seguro- desemprego e o abono dos empregados que recebem até dois salários mínimos mensais, integram, nos termos definidos pela Constituição Federal de 1988, a seguridade social e constituem uma de suas fontes de recursos, incidindo sobre a receita ou o faturamento do empregador, da empresa e da entidade a ela equiparada na forma da lei.

Com referência à consolidação de demonstrações contábeis, julgue

os itens a seguir.

As companhias abertas e fechadas cujas participações em sociedades coligadas e controladas representarem mais de 30% do valor de seu ativo devem elaborar demonstrações contábeis consolidadas em substituição às suas próprias demonstrações.

Julgue os próximos itens no que concerne à legislação e à doutrina

contábil aplicáveis no âmbito da contabilidade comercial.

Não obstante a desindexação da economia, a atualização monetária continua a constituir base de mensuração dos componentes patrimoniais como uma das modalidades de variação do custo histórico. Sua adoção está em consonância com o princípio do registro pelo valor original, cujos critérios se baseiam em valores de saída.

O processo de convergência das Normas Brasileiras de Contabilidade às Normas Internacionais de Contabilidade (IFRS) foi iniciado com a edição da Lei no 11.638/2007 e complementado com a edição da Lei no 11.941/2009 e de diversos pronunciamentos técnicos do CPC (Comitê de Pronunciamentos Contábeis). Uma das modificações introduzidas nesse processo de convergência que influiu na estrutura do balanço patrimonial foi a

O patrimônio líquido de uma entidade com fins lucrativos é modificado quantitativamente quando

Denomina-se propriedade para investimento

Julgue os itens que se seguem, relativos a contabilidade.

Balanço patrimonial, demonstração das origens e aplicações de recursos e livros contábeis constituem exemplos de demonstrações financeiras.

Julgue os itens que se seguem, relativos a contabilidade.

A finalidade da contabilidade é assegurar o controle do patrimônio administrativo, devendo o administrador apoiar-se nos dados por meio dela obtidos para tomar decisões que envolvam bens, direitos e obrigações da empresa, bem como para apurar os resultados positivos (lucros) ou negativos (prejuízos).

Acerca das demonstrações contábeis previstas na legislação

societária brasileira, julgue os itens seguintes.

O balanço patrimonial é a demonstração estática na qual se classificam os bens e direitos em ordem decrescente de liquidez e as obrigações em ordem decrescente de exigibilidade.

Com respeito aos princípios contábeis fundamentais, conforme

normatizados pelo Conselho Federal de Contabilidade, julgue os

itens a seguir.

O reconhecimento dos fatos contábeis apenas por ocasião de seu efetivo recebimento ou pagamento é prática condenável na contabilidade brasileira, tendo em vista que viola o princípio da competência contábil.