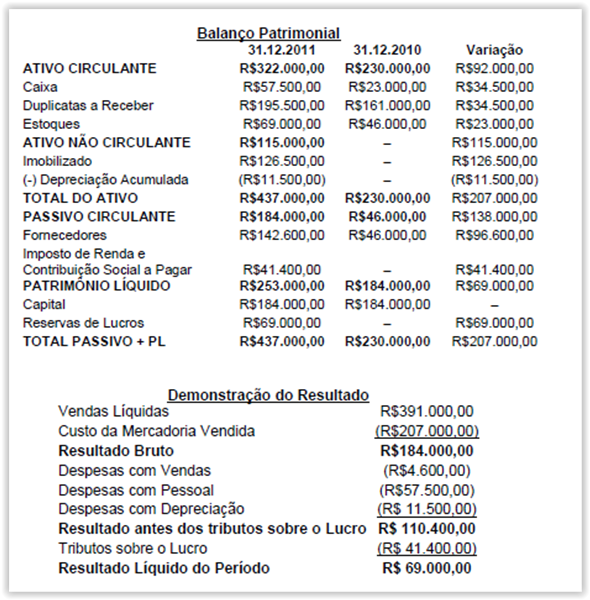

Uma sociedade empresária apresentou o Balanço Patrimonial a seguir, ao qual

foi acrescida uma coluna de variação, e também a Demonstração do Resultado

do período encerrado em 31.12.2011:

Na Demonstração dos Fluxos de Caixa elaborada a partir dos dados

apresentados, as atividades operacionais geraram caixa no valor de:

Relacione o tipo de custo descrito na primeira coluna com os conceitos na

segunda coluna e, em seguida, assinale a opção CORRETA.

(1 ) Custo Fixo

(2 ) Custo Variável

(3 ) Custo Direto

(4 ) Custo Indireto

(5 ) Custo Controlável

( ) É custo de natureza mais genérica, não

sendo possível identificar imediatamente

como parte do custo de determinado

produto.

( ) Um custo que pode ser diretamente

controlado em determinado nível de

autoridade administrativa, seja em curto,

seja em longo prazo.

( ) Um custo que, em determinado período

e volume de produção, não se altera em

seu valor total, mas vai ficando cada vez

menor em termos unitários com o

aumento do volume de produção.

( ) É custo incorrido em determinado

produto, identificando-se como parte do

respectivo custo.

( ) Um custo uniforme por unidade, mas que

varia no total na proporção direta das

variações da atividade total ou do

volume de produção relacionado.

A sequência CORRETA é:

De acordo com a NBC TG 25 – Provisões, Passivos Contingentes e Ativos

Contingentes, quando a provisão a ser mensurada envolve uma grande

população de itens, a obrigação pode ser estimada utilizando o método

estatístico de estimativa denominado valor esperado.

Uma sociedade empresária vende bens com uma garantia segundo a qual os

clientes estão cobertos pelo custo da reparação de qualquer defeito de

fabricação que se tornar evidente, dentro dos primeiros seis meses, após a

compra. Se forem detectados defeitos menores em todos os produtos

vendidos, a entidade irá incorrer em custos de reparação de R$1.000.000,00.

Se forem detectados defeitos maiores em todos os produtos vendidos, a

entidade irá incorrer em custos de reparação de R$4.000.000,00. A experiência

passada da entidade e as expectativas futuras indicam que, para o próximo

ano, 75% dos bens vendidos não terão defeito, 20% dos bens vendidos terão

defeitos menores e 5% dos bens vendidos terão defeitos maiores.

O valor da provisão a ser constituída utilizando o Método Estatístico de

Estimativa pelo Valor Esperado é de:

Em 31.1.2012, uma sociedade empresária efetuou o desconto de duplicatas a receber, que totalizava R$10.000,00, com vencimento para 29.2.201Para efetuar a operação, a instituição estabeleceu o valor de R$300,00 a titulo de encargos financeiros. O registro CORRETO da operação de desconto de duplicatas em 31.1.2012 é:

Relacione as atividades descritas de uma empresa comercial na primeira

coluna com exemplos de fluxos de caixa que decorrem dessas atividades na

segunda coluna e, em seguida, assinale a opção CORRETA.

(1) Atividades Operacionais

(2) Atividades de Investimentos

(3) Atividades de Financiamento

( ) Pagamentos em caixa pelo arrendatário para

redução do passivo relativo a arrendamento

mercantil financeiro.

( ) Recebimentos de caixa resultantes da venda de

intangíveis.

( ) Pagamentos de caixa a empregados.

( ) Caixa recebido pela emissão de debêntures.

A sequência CORRETA é:

Uma sociedade empresária adquiriu mercadorias para revenda por R$14.000,00. Neste valor estão incluídos os impostos recuperáveis no montante de R$2.000,00 e o frete de R$1.500,00. Em razão de atraso na entrega, foi negociado com o fornecedor um abatimento de R$200,00. O valor a ser registrado em Estoques é de:

Relacione a terminologia da primeira coluna com os exemplos descritos na

segunda coluna, e, em seguida, assinale a opção CORRETA.

(1) Custo

(2) Despesa

(3) Investimento

(4) Perda

( ) Frete de Mercadorias Vendidas no período.

( ) Aquisição de Mercadoria para estoque.

( ) Estoque de matéria-prima, não segurada, consumida por incêndio.

( ) Materiais utilizados na produção de bens.

A sequência CORRETA é:

Observe os dados a seguir de uma empresa industrial.

> Estoque Inicial de Matéria-Prima R$300.000,00

> Estoque Final de Matéria-Prima R$360.000,00

> Estoque Inicial de Produtos em Elaboração R$0,00

> Estoque Final de Produtos em Elaboração R$0,00

> Estoque Inicial de Produtos Acabados R$160.000,00

> Estoque Final de Produtos Acabados R$1.200.000,00

> Custo dos Produtos Vendidos R$320.000,00

> Custo da Mão de Obra Direta R$400.000,00

> Custos Indiretos de Fabricação R$360.000,00

> Produção do Mês 32 unidades

Com base nos dados acima, calcule o custo unitário de produção do período e

o custo de aquisição da matéria-prima no mês e, em seguida, assinale a opção

CORRETA.

Uma sociedade empresária recebeu uma subvenção governamental, destinada a compensar as despesas com contratação, treinamento e manutenção de uma quantidade mínima de empregados durante os três primeiros anos de funcionamento. O recebimento da subvenção se deu mediante depósito em conta corrente de livre movimentação, no momento da assinatura do protocolo com o governo do estado. De acordo com a NBC TG 07 – Subvenção e Assistência Governamentais, o valor recebido pela sociedade empresária deverá ser:

As Demonstrações Contábeis preparadas sobre a égide da Estrutura Conceitual da contabilidade objetivam fornecer informações que sejam úteis na tomada de decisões e avaliações a usuários

O agrupamento de contas representativas dos clientes, abaixo destacado, possui somente uma conta cujo saldo é de natureza devedora. Assinale-a.

Critério de avaliação dos investimentos em títulos patrimoniais de outras sociedades, quando classificados no subgrupo investimentos do Ativo Não Circulante, considerando que essas sociedades não são consideradas coligadas ou controladas (inclusive controladas em conjunto) e que não possuem controle comum, nem pertencem ao mesmo grupo:

Dentre as obrigações abaixo, somente uma não resulta em passivo não circulante. Assinale-a.

Uma das alternativas abaixo não está correta em relação ao passivo contingente. Assinale-a.

Qual o princípio constitucional que a expressão abaixo fere ou afronta o poder do estado de tributar: “Toda vez que uma relação de direito ou de fato é influenciada ou empolgada pela nova norma, como se desde o princípio tivesse estado sob a regência da mesma”. A expressão acima afronta o poder do estado de tributar e fere o princípio constitucional da