A contribuição para o PIS/Pasep é devida pelas

pessoas jurídicas de direito privado e as que lhes são equiparadas pela legislação do Imposto de Renda, inclusive as empresas públicas e as sociedades de economia mista e as suas subsidiárias

entidades sem fins lucrativos discriminadas no art. 13 da Medida Provisória no 2.037

pessoas jurídicas de direito público interno

Para as pessoas jurídicas e entidades acima mencionadas, tributadas pelo lucro presumido, a alíquota do PIS/Pasep incidente sobre o faturamento mensal é

Sempre que se manifestar a necessidade do contratante, pessoa jurídica, proceder à retenção do Imposto de Renda na Fonte (IRRF), quando da prestação de serviços por outra pessoa jurídica, o fato gerador da retenção se manifesta no

As Notas Explicativas não são uma demonstração contábil, mas são consideradas como parte integrante delas e têm que ser publicadas em conjunto com as mesmas.

Nesse contexto, a Lei no 6.404/1976, conhecida como a Lei das Sociedades Anônimas, estabelece que, ao final de cada exercício social, a companhia deve elaborar as demonstrações contábeis com fundamento na sua escrituração mercantil estabelecendo, ainda, que elas deverão ser complementadas por Notas Explicativas e outros quadros analíticos ou demonstrações contábeis.

As determinações legais sobre as Notas Explicativas visam ao esclarecimento da situação

O Comitê de Pronunciamentos Contábeis emitiu o CPC 04 (R1), aprovado pela Deliberação CVM no 644, de 2 de dezembro de 2010, que trata do ativo Intangível.

De acordo com os termos do aludido CPC, entende-se por valor residual de um ativo Intangível o valor

Numa sociedade anônima de capital fechado, a Demonstração das Mutações do Patrimônio Líquido (DMPL), levando em conta os aspectos técnico-conceituais e as determinações da Lei Societária, é considerada uma demonstração

Os relatórios contábeis apresentam, resumidamente e de forma ordenada, os dados colhidos pela contabilidade, ao longo de um determinado período de tempo, normalmente de doze meses, denominado exercício social.

Tais relatórios visam a apresentar aos usuários da contabilidade os principais fatos por ela registrados nesses mesmos períodos de tempo. Dentre eles, os mais importantes são as demonstrações contábeis ou demonstrações financeiras, na terminologia da lei societária.

A demonstração contábil, na qual os usuários podem observar o indicador global de eficiência da empresa consubstanciado no retorno que a mesma propicia ao investimento nela feito pelos respectivos donos, é a demonstração do(a)

Considerando a legislação nacional acerca das contribuições de intervenção no domínio econômico, PIS e COFINS, julgue os itens subsequentes.

As hipóteses de incidência da COFINS não incluem o pagamento, efetuado a pessoa jurídica domiciliada no exterior, referente a contraprestação por serviço prestado a empresa nacional.

Considerando a legislação nacional acerca das contribuições de intervenção no domínio econômico, PIS e COFINS, julgue os itens subsequentes.

Integram a base de cálculo da COFINS as receitas não operacionais auferidas na venda de bens do ativo permanente.

Em relação ao imposto sobre a renda para pessoas jurídicas (IRPJ),

ao imposto operações relativas à circulação de mercadorias e sobre

prestações de serviços de transporte interestadual e intermunicipal

e de comunicação (ICMS), à contribuição social sobre o lucro

(CSLL) e às participações governamentais sobre a tributação,

julgue os próximos itens.

No caso de o valor do IRPJ retido na fonte ser superior ao imposto devido no período de apuração trimestral, a diferença poderá ser compensada com o imposto devido no período de apuração subsequente.

Em relação às finanças das empresas que investem no país e no

exterior e a aspectos societários e tributários referentes a essas

empresas, julgue os itens subsecutivos.

O investidor de determinado empreendimento controlado em conjunto que tiver influência significativa sobre esse empreendimento deve contabilizar sua participação de acordo com o investimento em coligada e em controlada.

Julgue os itens seguintes, referentes a orçamento empresarial,

mercados de capitais e informações gerenciais para a tomada de

decisões no ambiente empresarial.

Integrante do mercado financeiro, o mercado de capitais é o ambiente no qual são negociadas ações e títulos de crédito, assim como são obtidos empréstimos e financiamentos para dar suporte às necessidades de capital das empresas.

A respeito dos princípios fundamentais de contabilidade

aprovados pelo Conselho Federal de Contabilidade (CFC):

Resolução CFC n.º 750/1993, atualizada pela Resolução CFC

n.º 1.282/2010 , julgue os itens a seguir.

Admite-se avaliar os ativos e os passivos pelo valor presente, isto é, pelo valor descontado do fluxo futuro de entrada ou de saída líquida de caixa, respectivamente, no curso normal das operações da entidade.

Julgue os itens que se seguem, acerca da elaboração da

demonstração do valor adicionado (dva).

O valor adicionado líquido é distribuído em até quatro grandes categorias: pessoal, governo (impostos, taxas e contribuições), remuneração de capitais de terceiros e dividendos distribuídos.

Qual dos Princípios de Contabilidade foi revogado pela Resolução CFC nº 1.282/10?

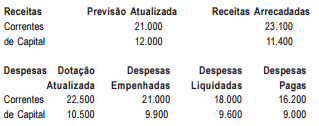

Analise as informações seguintes para responder às questões 53 a 55: O balanço orçamentário de um determinado município, elaborado em 31/12/2011, apresentava, entre outros, os seguintes dados:

Pode-se concluir que o montante da economia orçamentária no exercício atingiu um total de: