As assertivas abaixo podem ser falsas ou verdadeiras:

( ) Os estoques são considerados ativos quando o bem é destinado à venda, referentes ao curso normal dos negócios da empresa (produtos acabados e mercadorias).

( ) Os estoques devem ser avaliados ao custo ou pelo valor líquido realizável, prevalecendo o menor.

( ) Os impostos recuperáveis representam custos de aquisição de mercadorias.

( ) A provisão para perda de estoques é uma conta de natureza devedora.

( ) A constituição de uma provisão para perda dos estoques gera um aumento do lucro líquido do exercício.

Considerando “F” para as falsas e “V” para as verdadeiras, a sequência CORRETA é:

É registrada no ativo de uma empresa a perda de vida útil e econômica de um bem. Com base nessa

informação relacione a combinação de letras e números que representam essa perda.

Assinale a alternativa CORRETA:

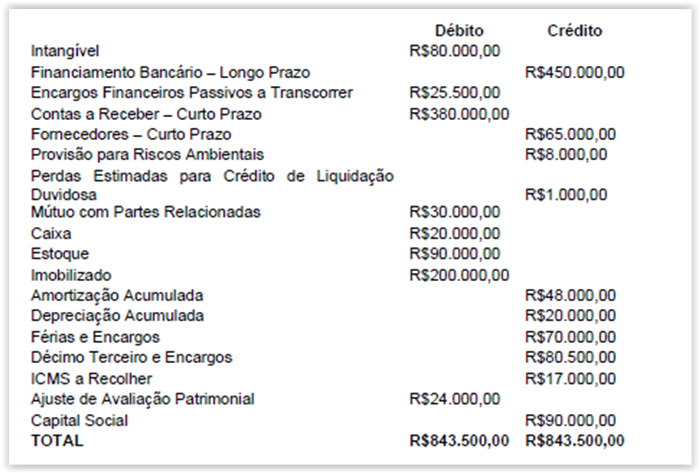

Uma sociedade empresária apresentou o seguinte Balancete de Verificação

em 31.1.2012:

Considerando os dados do Balancete de Verificação, assinale a opção

CORRETA.

Uma sociedade empresária, cujo Patrimônio Líquido no início do período

somava R$100.000,00, apresentou, no ano de 2011, as seguintes mutações em

seu Patrimônio Líquido:

Lucro Líquido do Período R$20.000,00

Destinação do lucro para reservas R$15.000,00

Destinação do lucro para dividendos obrigatórios R$5.000,00

Aquisição de ações da própria companhia R$2.000,00

Integralização de Capital em dinheiro R$9.000,00

Incorporação de Reservas ao Capital R$4.000,00

Em 31.12.2011, o saldo do Patrimônio Líquido será:

Uma entidade pública pretende adquirir um veículo e quer analisar qual o efeito da depreciação, usando o método das cotas constantes e o método da soma dos dígitos. O valor bruto contábil é R$52.000,00; foi determinado o valor residual de R$12.000,00 e valor depreciável de R$40.000,00. A vida útil do bem é de 5 anos, conforme a política da entidade. A taxa de depreciação será calculada anualmente para efeito de decisão. Assim, mantidas as demais premissas, os valores líquidos contábeis, no uso do cálculo da depreciação pelo método das cotas constantes e pelo método da soma dos dígitos, respectivamente, ao final do quarto ano, são:

Uma sociedade empresária produz um produto com preço de venda de R$10,00 por unidade. Os custos variáveis são R$8,00 por unidade e os custos fixos totalizam R$18.000,00 por ano, dos quais R$4.000,00 são relativos à depreciação. O Patrimônio Líquido da empresa é de R$50.000,00 e a sua taxa mínima de atratividade é de 10% ao ano. O ponto de equilíbrio contábil, econômico e financeiro são, respectivamente:

Conforme a NBC TG ESTRUTURA CONCEITUAL – Estrutura Conceitual para a Elaboração e Apresentação das Demonstrações Contábeis, para que um recurso controlado por uma entidade atenda ao conceito de Ativo, é característica essencial a:

Em relação ao conteúdo das Notas Explicativas, de acordo com a NBC TG 26 – Apresentação das Demonstrações Contábeis, é INCORRETO afirmar que o conjunto das Notas Explicativas apresenta:

Uma sociedade empresária por cotas de responsabilidade limitada apresentou

o Balanço Patrimonial do início do período.

As receitas de vendas e as despesas gerais foram à vista e o lucro foi

totalmente reaplicado na atividade da empresa, sem distribuição de dividendos

O Resultado Líquido do Período e o Patrimônio Líquido, após o registro das

operações e apuração do resultado, são respectivamente:

Com relação à determinação da vida útil de um ativo imobilizado, analise os fatores descritos nos itens abaixo e, em seguida, assinale a opção CORRETA. I. Uso esperado do ativo que é avaliado com base na capacidade ou produção física esperadas do ativo. II. Desgaste físico normal esperado, que depende de fatores operacionais, tais como o número de turnos durante os quais o ativo será usado, o programa de reparos e manutenção, bem como, o cuidado e a manutenção do ativo enquanto estiver ocioso. III. Prazos de vida útil divulgados pela Receita Federal do Brasil. IV. Obsolescência técnica ou comercial proveniente de mudanças ou melhorias na produção, ou de mudança na demanda do mercado para o produto ou serviço derivado do ativo. V. Limites legais ou semelhantes no uso do ativo, tais como as datas de término dos contratos de arrendamento mercantil relativos ao ativo. De acordo com a NBC TG 27 – Ativo Imobilizado, são fatores a serem considerados na determinação da vida útil de um ativo imobilizado para fins de apuração do montante da depreciação aqueles apresentados nos itens:

Uma indústria, que utiliza todos os seus equipamentos para a elaboração de

três produtos distintos, em seu último relatório, apresentava, entre outros, as

seguintes contas:

Comissões de Vendedores R$7.250,00

Depreciação de Máquinas e Equipamentos da Unidade Fabril R$ 3.450,00

FGTS sobre Mão de Obra da Produção R$3.000,00

Mão de Obra da Produção R$31.200,00

Depreciação dos demais Bens da Área Administrativa R$ 850,00

Salários da Área Administrativa R$18.300,00

Matéria-Prima Consumida R$68.700,00

Mão de Obra – Supervisão e Movimentação da Unidade Fabril R$5.900,00

Previdência Social sobre Mão de Obra da Unidade Fabril R$9.800,00

No conjunto de contas de resultado acima, o total de custos e de despesas,

são respectivamente:

Relacione o tipo de custo descrito na primeira coluna com os conceitos na

segunda coluna e, em seguida, assinale a opção CORRETA.

(1) Custo Fixo

(2) Custo Variável

(3) Custo Direto

(4) Custo Indireto

(5) Custo Controlável

( ) São custos de natureza mais genérica, não sendo possível identificar imediatamente como parte do custo de determinado produto.

( ) Um custo que pode ser diretamente controlado em determinado nível de autoridade administrativa, seja a curto, seja a longo prazo.

( ) Um custo que, em determinado período e volume de produção, não se altera em seu valor total, mas vai ficando cada vez menor em

termos unitários com o aumento do volume de produção.

( ) São custos incorridos em determinado produto, identificando-se como parte do respectivo custo.

( ) Um custo uniforme por unidade, mas que varia no total na proporção direta das variações da atividade total ou do volume de produção relacionado.

A sequência CORRETA é:

De acordo com a NBC TG 23 – Políticas Contábeis, Mudança de Estimativa e Retificação de Erro, classifique as situações a seguir em: erro de período anterior, mudança na política contábil ou mudança na estimativa contábil, conforme seja o caso. I. Em 28.3.2009, uma empresa adquiriu um equipamento e, a partir de um estudo, estabeleceu que a vida útil deste bem seria de 8 anos. Ao fazer a revisão das demonstrações contábeis do ano de 2010, para publicação, verificou-se que o responsável pelo controle do sistema de patrimônio imobilizou o bem e atribuiu a vida útil de 10 anos. II. De acordo com a NBC TG 16, os estoques devem ser mensurados pelo valor de custo ou pelo valor realizável líquido, dos dois o menor. Suponha que esta norma seja alterada e passe a determinar que os estoques devam ser mensurados pelo custo de aquisição corrigido monetariamente. III. Uma determinada empresa adotou, até a data de elaboração das demonstrações contábeis de 31.12.2010, o método de depreciação baseada na vida útil estimada dos bens. Em 2011, a empresa elaborou um estudo alterando o seu processo produtivo e definiu que determinadas máquinas deveriam ser substituídas após a produção de um determinado volume de produção, alterando, desta forma, o padrão para depreciação destas máquinas, que passaram a ser depreciadas de acordo com o volume de produção. A sequência CORRETA é:

Com relação a NBC TG 16 - Estoques, são considerados custo de aquisição dos estoques, EXCETO:

Com relação à norma aplicável ao exercício profissional, julgue as situações hipotéticas apresentadas nos itens abaixo e, em seguida, assinale a opção CORRETA. I. Após a obtenção da aprovação em Exame de Suficiência, o profissional já está habilitado ao exercício da profissão. II. Para fins de fiscalização, ficam os profissionais obrigados a declarar, em todo e qualquer trabalho realizado, a sua categoria profissional, bem como o número de seu registro no Conselho Regional. III. A fiscalização do exercício da profissão contábil, assim entendendo-se os profissionais habilitados como contadores e técnicos em contabilidade, será exercida pelos Conselhos Regionais de Contabilidade juntamente com as entidades sindicais. Está(ão) certo(s) apenas o(s) item(ns):