Na Demonstração dos Fluxos de Caixa, os juros recebidos de aplicações financeiras e a amortização de empréstimos obtidos são classificados, respectivamente, como caixa das atividades

Observe os elementos patrimoniais listados a seguir:

I. Assinaturas de revistas pagas antecipadamente por um período de 18 meses.

II. Prédio utilizado pela educação superior.

III. Participações permanentes em empresas controladas pelo governo federal.

IV. Computadores a serem distribuídos para famílias de baixa renda.

V. Softwares utilizados para acompanhamento do atendimento aos usuários do Sistema Único de Saúde.

São classificados, respectivamente, como ativo imobilizado e ativo intangível os itens

A contabilidade foi definida no I Congresso Brasileiro de Contabilidade como: a ciência que estuda e pratica as funções de orientação, controle e registro relativo aos atos e fatos da administração econômica. São objetivos da contabilidade, EXCETO:

Em março de 2010, uma empresa adquiriu uma apólice de seguro anual, com vigência entre 1º de abril de 2010 e 31 de março de 2011, no valor de R$ 1.800,00. O pagamento da apólice será feito em três parcelas de R$ 600,00, em 31 de março de 2010, 30 de abril de 2010 e 31 de maio de 2010. Considerando o regime de competência, como deve ser contabilizada a despesa de seguros da empresa em relação à apólice vendida?

Atenção: As questões de números 32 a 35 referem-se aos livros contábeis da Cia. Iracema das quais foram extraídas as contas abaixo.

Considerando ainda que:

I. A empresa iniciou suas atividades em janeiro de 2010, com um Capital Social totalmente integralizado no valor de

R$ 100.000,00.

II. Sua política contábil estabelece que na existência de saldo positivo do exercício a empresa deverá provisionar e distribuir o seu resultado utilizando os seguintes percentuais:

III. Havendo ainda saldo de resultado líquido este deverá ser retido, nos termos da proposta de retenção de lucro aprovada pela Assembleia Geral e constante no orçamento de capital para os próximos quatro anos.

O resultado antes dos impostos, contribuições e participações é

O lucro obtido no exercício de 2010, por sociedade por ações e de capital aberto, NÃO pode ser destinado para

A empresa Androide S.A. comprou uma máquina em 01/01/2011, a qual foi incluída na unidade geradora de caixa na mesma data e tem as seguintes características:

Com base nas informações, o valor da depreciação para um ano é de:

Uma companhia, no final do exercício de 2010, destinou uma parcela do lucro líquido apurado para a conta Reserva de Contingência. Posteriormente, em 2011,foi observado que deixaram de existir as razões que justificaram a apropriação daquela reserva. Nesse caso, com base na legislação vigente, o saldo existente na conta Reserva de Contingência deverá ser revertido para a conta de:

Em 02/01/2007,a Cia. Alvorada adquiriu, à vista, um equipamento pelo valor de R$ 90.000. Inicialmente, a sua vida útil foi estimada em 10 anos, com um valor residual de 10% sobre o preço de aquisição. Por motivo de modernização de suas instalações, a Cia vendeu o referido equipamento, em 31/12/2011, por R$ 45.000. Sabendo-se que o equipamento foi instalado e colocado em operação em 01/04/2007,e que a empresa adota o método de quotas constantes para depreciar o seu imobilizado, o custo da baixa do referido bem foi igual a um valor, em R$, de:

Uma empresa comercial adquiriu, em 10/03/2011, para revenda, mercadorias no valor de R$ 2.000, pagando 60% à vista e aceitando uma duplicata pelo valor restante, para pagamento em 30/06. Sabendo-se que, na operação, houve incidência de 18% de ICMS, o valor total dos ativos da empresa, após essa transação, teve a seguinte variação:

É uma matriz destinada a orientar a execução de serviços contábeis visando à pradronização de procedimentos e à racionalização de tarefas. Estabelce previamente a conduta a ser adotada na escrituração. O texto se refere a que instrumento utilizado pela contabilidade?

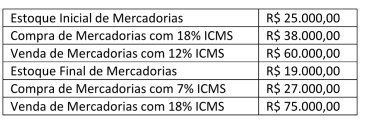

Com base nas informações a seguir, determine o Custo, o Imposto a Recolher (ou a Recuperar) e o Lucro Bruto:

Assinale qual das atividades não faz parte daqueles que compõem o Fluxo de Caixa Operacional de uma entidade.

Representam tributos sobre o lucro:

A contabilidade é hoje em dia plenamente reconhecida por capacidade provedora de informações. A Lei SARBANES- -OXLEY objetiva, a par do restabelecimento da credibilidade e da confiança no mercado, também, garantir que informações contábeis oferecidas aos usuários da contabilidade sejam, de igual modo, plenamente confiáveis. Quanto mais transparentes e detalhadas as informações forem apresentadas, tanto melhor elas poderão ser interpretadas e compreendidas pelos usuários, conhecidos mundialmente por stakeholders.

Dentre os stakeholders (usuários), aqueles que têm maior interesse em exibir os resultados, consolidar sua posição na organização e garantir sua participação nesses resultados são os