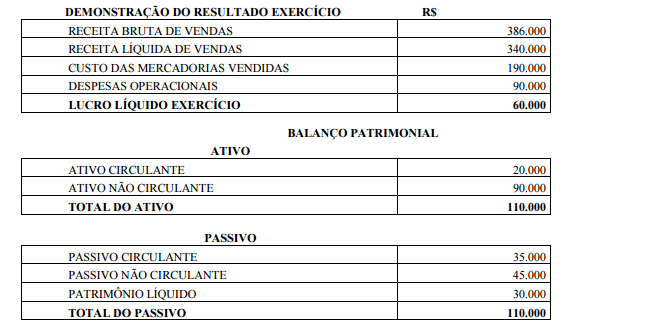

A contabilidade de uma empresa apresentou, no dia 31.12.2011, os seguintes

saldos:

Tendo em vista as informações acima, o valor do Resultado Líquido do

exercício, não levando em consideração o Imposto de Renda Pessoa

Jurídica e a Contribuição Social sobre o Lucro, é de:

A empresa X é controladora da empresa Y. O controle foi obtido quando a

empresa X adquiriu 100% das ações da empresa Y, pelo valor de R$50.000,00

Em 31.12.2011, a empresa X emprestou R$5.000,00 para a empresa Y.

Sabendo que o ativo da empresa Y é de R$55.800,00 e o ativo da empresa X

é de R$100.000,00 e, ainda, que não existe nenhuma outra transação entre

as empresas, além da relatada, assinale a opção que apresenta o valor do

ativo resultante da demonstração contábil consolidada em 31.12.2011

Uma sociedade empresária instalou uma nova fábrica em um terreno doado pela

prefeitura. A subvenção foi concedida pelo município mediante o compromisso

assumido pela empresa de construir a fábrica e permanecer no município por, no

mínimo, dez anos.

De acordo com a NBC TG 07 – Subvenção e Assistência Governamentais, o

registro inicial do terreno recebido dar-se-á a débito de conta do Ativo Não

Circulante – Imobilizado e a crédito da conta de:

Em relação aos lançamentos contábeis, é CORRETO afirmar que uma operação:

Assinale a opção que apresenta o lançamento contábil no qual o histórico NÃO corresponde à operação retratada pelas contas debitadas e creditadas.

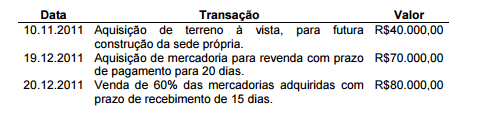

Uma sociedade empresária foi constituída em 31.10.2011 com capital de

R$100.000,00, totalmente integralizado em moeda corrente nesta data. Nos

meses de novembro e dezembro, foram realizadas as seguintes transações:

Considerando que não haverá distribuição de lucros e nem incidência de

impostos, após o registro das transações ocorridas, o total do Ativo

Circulante, em 31.12.2011, é igual a:

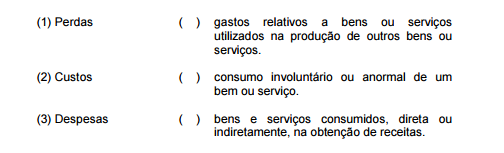

Relacione a nomenclatura de custos apresentada na primeira coluna com a

definição descrita na segunda coluna e, em seguida, assinale a opção

CORRETA.

A sequência CORRETA é:

A matéria-prima utilizada na produção, a depreciação do prédio onde funciona a área de produção da fábrica e as comissões dos vendedores são classificados, respectivamente, como:

É penalidade aplicável com sanção ética a transgressão de preceito do Código de Ética Profissional do Contador, EXCETO:

A seguir são apresentadas quatro assertivas relacionadas às contas do Ativo do Balanço Patrimonial.

I. Empréstimo concedido a uma companhia coligada, na forma de mútuo, com prazo de liquidação após

o término do exercício social seguinte.

II. Seguro das máquinas da fábrica, cobrindo o período de 12 meses.

III. Dinheiro que a matriz remeteu para a filial e que se encontra em trânsito no carro-forte.

IV. Mercadoria destinada à venda em um supermercado.

Assinale a afirmativa que representa a(s) transação(ões) que se refere(m) apenas ao Ativo Circulante:

Considere exclusivamente o lançamento a seguir (sem data e histórico):

D – Descontos Incondicionais Concedidos

C – Caixa

A alternativa que melhor representa essa informação é:

Uma empresa comercial registrou as seguintes transações no mês de fevereiro de 2012:

- Aquisição à vista, com recursos do banco, de uma máquina para uso próprio por R$ 50.000,00

- Aquisição de peças para reposição no valor de R$ 10.000,00, pagos com recursos do caixa, para serem utilizadas na manutenção de uma máquina adquirida há três anos.

- Aquisição de mercadoria, para revenda, a prazo no valor de R$ 80.000,00- Obtenção de um empréstimo bancário, no valor de R$ 30.000,00, a ser pago no final de março.

- Despesa com salário no valor de R$ 20.000,00 a ser pago no mês seguinte.

Considerando as transações do mês de fevereiro de 2012, é CORRETO afirmar que ocorreu:

Com base nas mesmas informações, é correto afirmar que a liquidez corrente e a composição do endividamento, são, respectivamente:

De acordo com a escrituração contábil, os saldos das contas: Aplicação Financeira, Duplicatas Descontadas, Provisão para Férias, Ações em Tesouraria e Depreciação Acumulada de Veículos diminuem quando, respectivamente, são:

Em uma empresa comercial o lançamento que representa uma receita à vista é: