Com a convergência das normas contábeis brasileiras para as normas internacionais de contabilidade, sabe-se que as práticas contábeis locais foram sensivelmente modificadas. Quanto às funções e ao funcionamento das contas, é correto afirmar que:

A Cia. Raio Relâmpago adquiriu no dia 1° de julho uma máquina por R$ 100.000,00 e com uma vida útil de 25 mil unidades produzidas. Para deixar a máquina em condições de funcionamento, houve gastos com mão de obra no valor de R$ 20.000 e o trabalho foi concluído no dia 1° de outubro. Devido a uma falta de matéria-prima, a máquina só entrou em operação no dia 1° de dezembro, produzindo ao longo desse mês, 250 unidades. Considerando-se apenas essas informações, em 31 de dezembro a despesa com depreciação relativa a essa máquina foi de:

A Empresa Container S.A. começou a construir um galpão, para utilizar na fabricação de chapas metálicas, em 01/01/X1, e a obra tem um custo total de R$ 100.000,00. Para a construção do galpão, a empresa captou um empréstimo de R$ 100.000,00 com as seguintes condições:

• Juros simples de 1% ao mês, R$ 1.000,00 por mês;

• Carência de 1 ano, a primeira parcela será paga somente em 01/01/X2.

A obra do galpão foi concluída e em condições de ser utilizada em 31/05/X1, mas por decisão da diretoria só começou a ser utilizada em 01/11/X1. Considerando as informações acima, o Balanço Patrimonial de 31/10/X1 apresentará, respectivamente:

Um lançamento a débito, em uma conta retificadora do ativo circulante, provoca a seguinte mutação patrimonial:

A Lei n. 11.638/2007 modificou a Lei n. 6.404/1976 – Lei das Sociedades por Ações –,

trazendo profundas alterações na classificação dos itens patrimoniais.

Assinale a alternativa que apresenta as contas que compõem o Patrimônio Líquido.

Determinada empresa, que comercializa uma única mercadoria, adota o sistema de inventário permanente para controle de seu estoque. No mês de abril, essa empresa dispunha, inicialmente, de 5 unidades da mercadoria que comercializa, ao custo unitário de R$ 3,40, e realizou as seguintes transações: • dia 3 – compra de 25 unidades pelo valor total de R$ 115,00; • dia 5 – devolução de 10 unidades ao fornecedor referente à última compra; • dia 9 – venda de 10 unidades por R$ 8,00 cada. Com base nessas informações e considerando que há imposto incidente sobre o faturamento cuja alíquota é de 5%, assinale a opção correspondente aos valores do lucro bruto dessa empresa apurado no mês de abril, obtidos segundo os critérios PEPS, UEPS e média ponderada móvel, respectivamente.

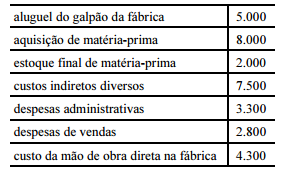

A tabela acima apresenta os dados de contabilidade, em reais, de

uma fábrica, em 30/4/20XY. Sabe-se que a fábrica produzia um só

produto, que não havia qualquer estoque em 1.º/4/20XY e que

nesse mês foram iniciadas e integralmente acabadas 912 unidades

do produto, das quais 608 unidades foram vendidas ao preço

unitário de R$ 40,00. Nesse caso, o saldo final do estoque de

produtos acabados e o lucro bruto no referido mês de abril foram,

respectivamente, iguais a

Com relação ao ambiente em que são realizados os procedimentos contábeis, julgue os itens a seguir

Denomina-se passivo a descoberto a situação em que o total de exigibilidades supera o total de bens e direitos, implicando na inexistência de patrimônio líquido.

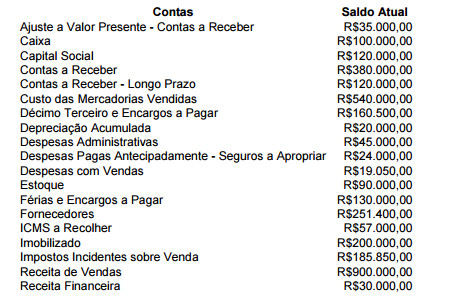

Considerando a tabela acima, em que são apresentados os dados hipotéticos, em $, de determinada empresa, e que a alíquota do IR e a contribuição sobre o lucro líquido dessa empresa sejam de 34%, sendo estes os únicos dados significativos para fins de levantamento de balanço e apuração do resultado do exercício, julgue os itens seguintes.

O ativo total dessa empresa soma $ 610.

Considerando que uma empresa industrial consuma 60% de sua receita de vendas com seus custos variáveis, possuindo uma margem de contribuição unitária de $ 30, e que essa empresa obtenha um lucro operacional líquido de $ 12.000 com a venda de 10.000 unidades, julgue os próximos itens.

É necessário que essa empresa triplique o volume de vendas para que obtenha um lucro três vezes maior do que o atual sem alterar sua estrutura de custos ou seus preços.

Julgue os itens que se seguem, relativos ao imposto de renda de

pessoa jurídica (IRPJ) e à contribuição social sobre o lucro líquido

(CSLL).

Deve ser excluído da base de cálculo da CSLL o valor dos dispêndios efetivados em projeto de pesquisa científica e tecnológica a ser executado por instituição científica e tecnológica registrado como despesa ou custo operacional.

A respeito do imposto de renda retido na fonte (IRRF) e do imposto sobre operações relativas à circulação de mercadorias e sobre prestações de serviços de transporte interestadual e intermunicipal e de comunicação (ICMS), julgue os próximos itens.

Sujeita-se à incidência de IRRF o rendimento percebido por garimpeiros na venda de metais preciosos, pedras preciosas e semipreciosas por eles extraídos a empresas legalmente habilitadas.

A respeito do imposto de renda retido na fonte (IRRF) e do imposto sobre operações relativas à circulação de mercadorias e sobre prestações de serviços de transporte interestadual e intermunicipal e de comunicação (ICMS), julgue os próximos itens.

Aos bens com conteúdo de importação superior a 40% e com similar nacional aplicar-se-á, somente a partir de 2013, a alíquota de 4% em relação ao ICMS.

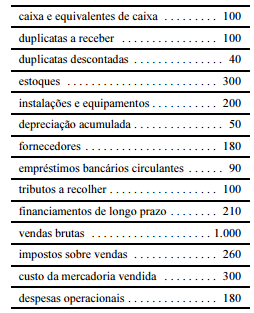

Uma sociedade empresária apresentou os seguintes saldos:

Considerando os dados, o total dos saldos credores é de:

Uma sociedade empresária apresentou as informações abaixo do mês de agosto

de 2012

Receitas realizadas e não recebidas R$150.000,00

Despesas pagas antecipadamente e não incorridas R$110.000,00

Receitas realizadas e recebidas R$220.000,00

Despesas incorridas e não pagas R$90.000,00

Receitas recebidas antecipadamente e não realizadas R$130.000,00

Despesas incorridas e pagas R$85.000,00

Utilizando o Princípio da Competência, o valor do resultado do período é

um lucro de: