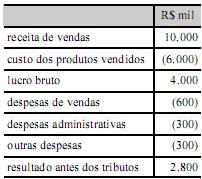

O modelo de demonstração do resultado do exercício apresentado abaixo utiliza a função das despesas como método para subclassificá-las.

Para um grupo de sociedades formalmente constituído de acordo com a Lei n.º 6.404/1976 e comandado por uma empresa limitada, é obrigatória a consolidação das demonstrações contábeis.

Julgue os itens a seguir, a respeito de fusão, incorporação e cisão de empresas.

Se a companhia X deixa de existir ao transferir seu patrimônio para a companhia Y, já existente, e para as companhias Z e W, que foram constituídas especialmente para esse fim, diz-se que ocorreu um processo de fusão total de empresas.

Na apuração do IRPJ, é admitida quota de depreciação de prédios ou construções destinados à revenda ou não alugados nem utilizados pelo proprietário na produção dos seus rendimentos.

Com relação ao imposto de renda retido na fonte (IRRF) e ao imposto sobre operações relativas à circulação de mercadorias e sobre prestações de serviços de transporte interestadual e intermunicipal e de comunicação (ICMS), julgue os itens que se seguem.

O IRRF relativo a férias de empregados deve ser calculado juntamente com os demais rendimentos pagos ao beneficiário.

Acerca da contribuição para o programa de integração social e de formação do patrimônio do servidor público (PIS/PASEP), da contribuição de intervenção no domínio econômico (CIDE) e da contribuição para o financiamento da seguridade social (COFINS), julgue os itens a seguir.

A CIDE-combustíveis pode ser apurada mensalmente ou por operação.

A respeito das normas legais aplicáveis à elaboração das demonstrações contábeis, julgue os seguintes itens.

Suponha que determinada empresa tenha registrado como reserva de reavaliação o aumento do valor de um imóvel de sua propriedade, comprado há cinco anos e reavaliado no decurso do exercício financeiro a que se refere o balanço. Nesse caso, o valor adicionado pela reavaliação somente poderá ser incluído no cômputo do lucro da empresa quando o aumento for efetivamente realizado por meio da venda do imóvel.

Ao final de um exercício financeiro, cabe ao contabilista tomar uma série de providências para demonstrar corretamente a situação patrimonial da entidade com a qual trabalha.

Acerca dessa matéria, julgue os itens que se seguem.

O valor de mercado deve ser o fator determinante dos ajustes de itens do ativo e do passivo cuja contrapartida é lançada à conta de patrimônio líquido, denominada ajustes de avaliação patrimonial.

O Conselho Federal de Contabilidade e o Comitê de Pronunciamentos Contábeis são responsáveis pela elaboração das normas contábeis comumente aceitas.

Sobre essas normas, julgue os itens que se seguem.

A estrutura conceitual estabelecida pelo Comitê de Pronunciamentos Contábeis não constitui uma norma propriamente dita nem define normas ou procedimentos de qualquer espécie.

Assinale a opção correta.

Assinale a opção correta relativa à competência legal para instituição do ICMS, da CIDE e do ISS, respectivamente.

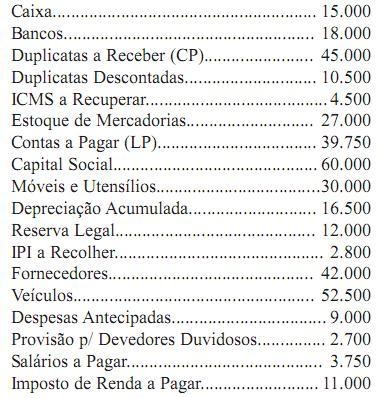

A Empresa Comercial ABC Ltda. Recebeu, em 20/09/2011, um aviso do Banco Itamarati S/A, comunicando o recebimento de uma duplicata que foi descontada anteriormente, em 05/06/2011. Na data de recebimento do aviso bancário, na contabilidade da Empresa Comercial, deveria ter sido efetuado o seguinte lançamento:

Em 31/12/2011, o balanço patrimonial da Empresa Comercial apresentava as seguintes contas com seus respectivos saldos:

Com esses dados, o montante do Passivo Exigível era igual a:

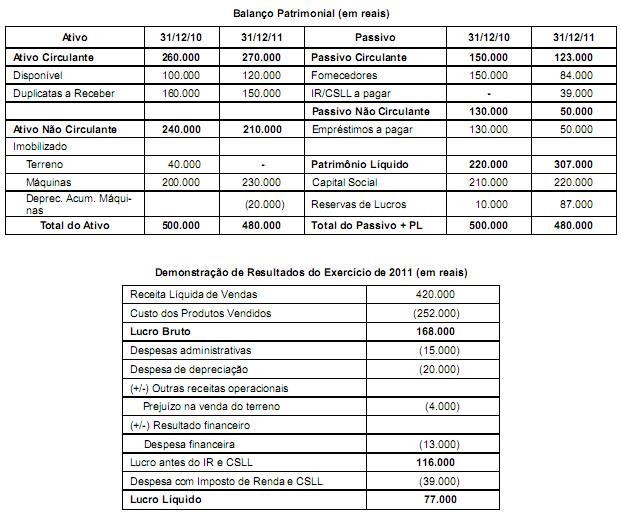

Determinada Cia. Aberta apresentou as seguintes demonstrações contábeis:

Com base nessas demonstrações e sabendo-se que a venda do terreno e a aquisição das máquinas foram à vista e que o aumento de capital foi em dinheiro, o fluxo de caixa consumido ou gerado pelas atividades de investimento foi, em reais,

A Demonstração do Resultado do Exercício deverá conter algumas rubricas, obedecidas também a determinações legais. Assinale a alternativa abaixo que não integra essa Demonstração Contábil?