Em relação ao imposto sobre a renda para pessoas jurídicas (IRPJ),

ao imposto operações relativas à circulação de mercadorias e sobre

prestações de serviços de transporte interestadual e intermunicipal

e de comunicação (ICMS), à contribuição social sobre o lucro

(CSLL) e às participações governamentais sobre a tributação,

julgue os próximos itens.

O valor do ICMS devido pelas empresas é representado pela soma entre o imposto incidente sobre as vendas e o imposto pago na aquisição da mercadoria vendida.

Em relação às finanças das empresas que investem no país e no

exterior e a aspectos societários e tributários referentes a essas

empresas, julgue os itens subsecutivos.

Nas atividades que afetam as finanças da empresa, a integralização de capital é exemplo de fluxo de caixa advindo das atividades de investimentos.

Julgue os itens a seguir, a respeito de informações gerenciais e

custos.

Os tributos recuperáveis junto ao fisco não são contabilizados como custo dos estoques. Entretanto, custos de transporte ou de seguro, quando diretamente atribuíveis à aquisição do estoque, integram o valor do custo.

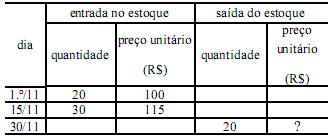

Uma empresa comercial que mantém controle permanente de

estoque apresentou os seguintes dados referentes ao mês

de novembro.

Com base nessas informações, julgue o item abaixo.

Caso a empresa adote o método da média ponderada móvel, o custo da mercadoria vendida no período será igual a R$ 2.180,00.

A respeito dos princípios fundamentais de contabilidade

aprovados pelo Conselho Federal de Contabilidade (CFC):

Resolução CFC n.º 750/1993, atualizada pela Resolução CFC

n.º 1.282/2010 , julgue os itens a seguir.

O princípio da continuidade está relacionado à certeza de que, no futuro, a entidade continuará em operação e, por isso, os componentes do patrimônio devem ser avaliados pelos maiores valores.

Julgue os itens que se seguem, acerca da elaboração da

demonstração do valor adicionado (dva).

Considere que determinada empresa, no final do exercício, tenha levantado os seguintes dados para elaborar a dva.

depreciação, amortização e exaustão ............................... R$ 14.000,00

insumos adquiridos de terceiros ..........................................R$ 110.000,00

receita ..................................................................................R$ 300.000,00

valor adicionado recebido em transferência ....................... R$ 4.000,00

Nesse caso, com base apenas nos dados disponibilizados, é correto afirmar que o valor adicionado bruto e o valor adicionado a distribuir são, respectivamente, iguais a R$ 304.000,00 e R$ 200.000,00.

No exercício de 2011, a empresa ALFA auferiu juros no valor de

R$ 12.500,00 e comissões sobre vendas no valor de R$ 250.000,00

de sua controlada GAMA. Considerando essa situação, julgue os

itens a seguir, relacionados aos procedimentos de consolidação de

balanços, em conformidade com o Comitê de Pronunciamentos

Contábeis.

Para consolidar as demonstrações contábeis, a controladora ALFA efetuará lançamentos contábeis cujos débitos somam R$ 262.500,00.

Ao classificar uma aplicação financeira como mantida até o vencimento, a aplicação será registrada pelo valor

Os ganhos decorrentes da venda de ativos imobilizados devem ser registrados em

Os benefícios econômicos futuros incorporados a um ativo podem fluir para a entidade de diversas maneiras

No Balanço patrimonial ou demonstração do resultado

Os investimentos em ações de outras empresas com perspectiva de resgate em doze meses e os empréstimos de curto prazo concedidos a sócios ou acionistas são classificados, respectivamente, no Balanço Patrimonial, como

Um item que afeta a apuração do resultado do exercício é

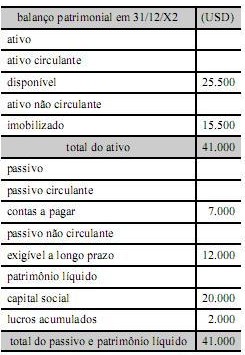

Considere que a Cia Alfa tenha fechado o seu balanço patrimonial, em USD, em 31/12/X2, com os saldos constantes da tabela a seguir.

Nesse caso, se o capital social foi integralizado em 1.º/1/X2, cuja taxa de câmbio era de $ 1,50, se o valor relativo à conversão do resultado do exercício foi de $ 3.500,00 e se a taxa de fechamento do câmbio na data do balanço (31/12/X2) era de $ 2,00, então, após a conversão do balanço patrimonial, o saldo relativo ao ajuste acumulado de conversão, nesse exercício, foi de $ 10.500,00.

Em sociedade por ações, caso haja lucro remanescente após a segregação para pagamentos dos dividendos obrigatórios e após a destinação para as reservas de lucro, a sociedade reterá esse lucro excedente como uma nova reserva.