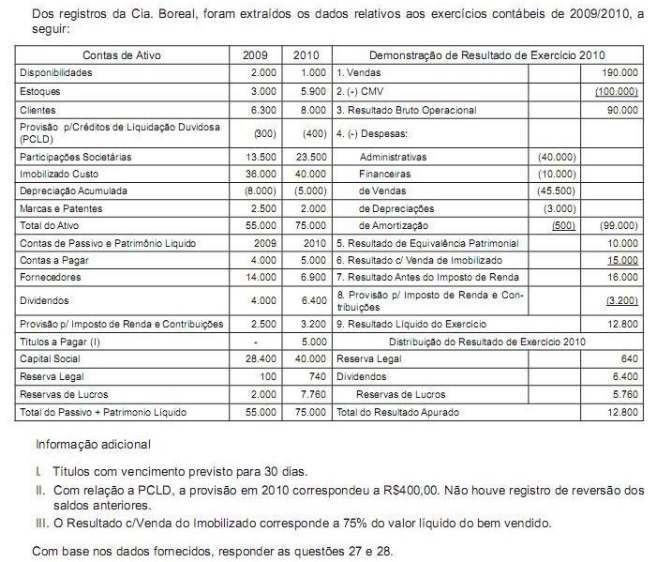

Considere as informações extraídas do Balanço Patrimonial e da Demonstração de Resultados do Exercício da empresa Alfa referentes ao exercício de X2:

Ignorando o efeito dos tributos, o valor pago pela empresa a fornecedores foi, em milhares de reais,

Sobre a estrutura conceitual para a elaboração e apresentação das demonstrações contábeis, considere:

I. A estrutura conceitual aplica-se à forma e ao conteúdo das informações adicionais fornecidas para atender às necessidades da administração da empresa.

II. O objetivo das demonstrações contábeis é fornecer informações que sejam úteis a um grande número de usuários em suas avaliações e tomadas de decisão econômica.

III. As demonstrações contábeis são preparadas com base no pressuposto de que a entidade não tem a intenção nem a necessidade de entrar em liquidação, nem reduzir materialmente a escala das suas operações.

IV. As informações sobre assuntos complexos que dificultam a compreensibilidade para alguns usuários da contabilidade devem ser excluídas das demonstrações contábeis.

Está correto o que se afirma APENAS em

Com a aplicação de critérios contábeis homogêneos advindos das normas internacionais de contabilidade e dos pronunciamentos do Comitê de Pronunciamentos Contábeis (CPC), as empresas e os contadores procuraram adequar-se ao novo arcabouço de padrões contábeis em relação ao registro e à mensuração dos eventos contábeis. A respeito desse assunto, julgue os itens de 92 a 96.

As circunstâncias previstas em que o empreendedor pode deixar de compartilhar o controle de uma joint venture, é a alienação de sua participação no investimento ou ainda quando houver a imposição de restrições externas que impliquem na perda do controle conjunto. Considerando que houve a perda do controle conjunto em razão de uma alienação parcial, e que o investimento remanescente não tenha se tornado nem em uma controlada ou coligada; contabilmente o investimento deverá ser classificado como uma participação permanente em outras sociedades avaliadas pelo custo.

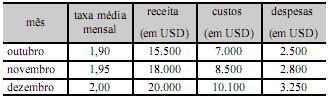

Suponha que, para o reconhecimento do investimento societário no exterior, determinada investidora tenha recebido os dados constantes da tabela abaixo.

Nesse caso, se o total dos tributos sobre o lucro contabilizados durante o período foi de USD 3.000,00 e se a investidora detém 90% do investimento societário no exterior, então, após as conversões necessárias, a investidora terá contabilizado uma receita de equivalência superior a $ 28.000,00.

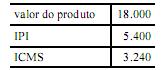

Ao vender determinado produto, uma indústria apurou os valores, em reais, mostrados na tabela acima. Com base nesses dados, julgue o item abaixo.

Considere que o comprador seja uma empresa prestadora de serviços, que adota o regime de tributação pelo lucro presumido. Nesse caso, se a alíquota do COFINS for de 3% e a do PIS, de 0,65%, será contabilizado, no momento da compra, menos de R$ 23.400,00 no ativo da empresa prestadora de serviços.

No dia 1.º/6/2012, a empresa comercial X mantinha um estoque de 5.000 unidades de determinado produto, no valor de R$ 25.000,00. No dia 10/6/2012, a empresa X recebeu um novo lote de 5.000 unidades desse mesmo produto, comprado por R$ 30.000,00, FOBLisboa. Durante o mês de junho/2012, foram vendidas 8.000 unidades do produto. Ao encerrar o mês de junho/2012, a empresa aguardava outra remessa de 5.000 unidades desse produto, de fornecedor estrangeiro, no valor de R$ 30.000,00, FOBSantos.

Caso a empresa X utilize o método PEPS (primeiro que entra, primeiro que sai) para mensurar seu estoque, o saldo do referido produto, no final mês de junho/202, será de R$ 42.000,00, pois a remessa aguardada é classificada como mercadoria em trânsito

As vendas de ações emitidas e os empréstimos obtidos no mercado mediante emissão de debêntures ou outros instrumentos de dívida de curto ou longo prazo são exemplos de entradas de caixa classificados nas atividades de financiamento e evidenciados na demonstração do fluxo de caixa.

O valor do prêmio dos seguros de vida vendidos por determinada seguradora foi determinado de modo diretamente proporcional ao produto da idade, em anos, do segurado pela quantia, em reais, segurada, sendo a constante da proporcionalidade a mesma para todos os seguros de vida. Os valores do prêmio dos clientes são reajustados na data de seu aniversário. O prêmio mensal do seguro no valor de R$ 30.000,00 de determinado cliente, por exemplo, passou, a partir do momento que ele completou 30 anos de idade, a ser de R$ 30,00.

Com base nessas informações, julgue o item abaixo.

A quantia segurada por um cliente de 45 anos de idade que paga um prêmio mensal de R$ 100,00 é superior a R$ 100.000,00.

Em relação às participações governamentais, ao imposto de renda de pessoa jurídica (IRPJ) e à contribuição social sobre o lucro líquido (CSLL), julgue os itens a seguir.

Os royalties constituem compensação financeira devida pelos concessionários de exploração e produção de petróleo ou gás natural.

São isentas de COFINS as receitas do transporte internacional de cargas ou passageiros.

Sobre os efeitos decorrentes de existência de empresas coligadas, fundidas ou cindidas, julgue os itens subsecutivos.

Os efeitos fiscais decorrentes do prejuízo contábil apurado por determinada companhia podem ser compensados, na consolidação das demonstrações contábeis, pelo lucro apurado por outra companhia do mesmo grupo.

Julgue os itens seguintes, acerca do patrimônio das empresas e dos principais fatos que provocam sua variação.

Uma das condições essenciais para a conceituação de determinado fato contábil como modificativo é que haja permuta de elementos patrimoniais.

Considere a lista de contas a seguir:

- Duplicatas Descontadas

- Receita da venda de bens do Ativo Não Circulante

- Despesas com Pesquisa de Produtos

- Despesas Antecipadas

- Resultado da Equivalência Patrimonial

- Reversão de Provisões

- Depreciação Acumulada

- Ágio na aquisição de Investimentos

- Ganhos líquidos em mercado de renda variável

- Juros sobre o capital próprio a pagar

- Receitas Diferidas

O número total de contas de resultado constante dessa lista é:

Em relação às normas contábeis aplicáveis às entidades

sem fins lucrativos que constituem o denominado Terceiro

Setor, analise:

I. As doações, subvenções e contribuições patrimoniais,

inclusive as arrecadadas na constituição da

entidade, são contabilizadas em contas de receita.

II. As receitas de doações, subvenções e contribuições

recebidas para aplicação específica, mediante

constituição ou não de fundos, devem ser registradas

em contas próprias segregadas das demais

contas da entidade.

III. O valor do superávit ou déficit do exercício deve ser

registrado diretamente na conta Patrimônio Social,

a qual deverá ser estornada caso a assembleia dos

associados não aprove os relatórios contábeis da

entidade.

IV. As entidades beneficiadas com isenção de tributos

e contribuições devem evidenciar suas receitas

com e sem gratuidade de forma segregada, e os

benefícios fiscais gozados.

É correto o que consta APENAS em