A conta retificadora de Direito de Exploração e de Ponto Comercial é:

Os atributos a seguir são condicionantes para o reconhecimento de uma Provisão, quando

Com relação ás alterações ocorridas na legislação societária, é correto afirmar que:

A partir da Lei n.º 11.638/2007 e dos pronunciamentos do CPC,

mudanças foram introduzidas na contabilidade das sociedades de

capital aberto, sociedades de capital fechado e sociedades limitadas.

Com respeito a essas mudanças, julgue os itens subsequentes.

A forma de contabilização da reserva de capital prêmio na emissão de debêntures foi modificada.

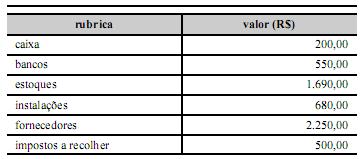

O quadro acima mostra as informações extraídas de um balancete

de verificação de certa empresa ao final de determinado exercício.

Considerando apenas essas rubricas contábeis, julgue os itens

seguintes, relativos à situação patrimonial dessa empresa nesse

período.

O capital próprio representou mais de 30% das origens de recursos.

Uma empresa adquiriu um caminhão por meio de arrendamento mercantil financeiro que será pago em 60 prestações mensais de R$ 2.000,00 cada. O valor presente das prestações era de R$ 78.760,54 e a taxa de juros implícita no arrendamento mercantil era de 1,5% ao mês. O valor justo da máquina arrendada era de R$ 78.000,00. A empresa reconheceu no momento da aquisição, em reais, um

De acordo com a regulamentação vigente, Valor Recuperável de um ativo ou de uma unidade geradora de caixa é

A contabilidade da Empresa Comercial Ltda.registrava, em 30/09, um saldo na conta Duplicatas a Receber, um saldo no valor de R$ 27.000. Durante o mês de outubro foram realizadas as seguintes operações:

Sabendo-se que, das vendas efetuadas no período, 60% foram realizadas a prazo e que o Banco S/A devolveu à Empresa no final do mês duplicatas que não foram liquidadas, o saldo da conta Duplicatas a Receber, em 31/10, era igual a:

A Comercial Planalto do ABC Ltda. adquiriu um veículo para seu uso próprio por R$ 30.000, com uma entrada de 60% e financiando o restante em cinco parcelas iguais e sucessivas. Para realizar a contabilização dessa operação, através de um único lançamento, deverá ser utilizado a seguinte fórmula:

A Revendedora Comercial ABC Ltda., no mês de setembro, realizou as seguintes operações com mercadorias:

- Dia 10: compra de 750 unidades a R$ 6 cada uma:

- Dia 15: venda de 1.000 unidades a R$ 15 cada uma;

- Dia 20: compra de 2.250 unidades a R$ 8 cada uma;

- Dia 28: venda de 1.500 unidades no total de R$ 22.500.

Sabendo-se que no início do mês havia em estoque 500 unidades no montante de R$ 2.500, e que a incidência de ICMS, nas compras e vendas, era de 10%, o Resultado com Mercadorias no período, pelo método PEPS, foi igual a:

Uma despesa não incorrida e paga no exercício, relativa à prestação de serviços à empresa por parte de terceiros e cujos benefícios se estenderão pelos próximos doze meses, deverá ser classificada no seguinte grupo:

A empresa Exploramina S.A. extrai minérios com máquinas alemãs exclusivamente produzidas para ela. Sabendo da demora para a produção dessas peças para substituição nas máquinas, a empresa tem como prática a compra antecipada de peças, para não permitir a parada das máquinas. Essas peças devem ser contabilizadas como

As notas explicativas devem

O ativo não circulante é composto por:

Na mensuração dos ativos a custo corrente os ativos