Analise as seguintes afirmativas sobre dispositivos da estrutura conceitual para elaboração e

divulgação de relatório contábil-financeiro (Resolução n. 1.374/2011 do Conselho Federal de

Contabilidade) relacionados com o desempenho financeiro de empresas e assinale com V diante

das assertivas verdadeiras e com F diante das assertivas falsas.

( ) Informações sobre o desempenho financeiro auxiliam os usuários a compreenderem a

rentabilidade obtida sobre os seus recursos econômicos, que serve como indicativo de

quão diligente a administração tem sido no desempenho de suas responsabilidades para

tornar eficaz o uso dos recursos da empresa.

( ) O regime de competência retrata com propriedade os efeitos de transações sobre os

recursos econômicos e reivindicações da empresa, nos períodos em que esses efeitos

são produzidos, ainda que os recebimentos e pagamentos em caixa relativos a esses

efeitos ocorram em períodos distintos.

( ) Informações sobre o desempenho financeiro da empresa, durante um período, também

podem ser indicativos da extensão em que certos eventos tenham provocado aumento ou

diminuição nos recursos econômicos e reivindicações da empresa, afetando, assim, sua

capacidade de gerar entrada e saída de fluxos de caixa líquidos.

( ) Informações sobre os fluxos de caixa da empresa auxiliam a avaliar sua capacidade de

gerar fluxos de caixa futuros, pois indicam como a empresa obtém e despende caixa,

incluindo informações sobre distribuições em caixa para seus investidores, que podem

afetar a liquidez e a solvência da entidade.

Assinale a alternativa que apresenta a sequência CORRETA.

A Constituição Federal de 1988 permite que os Estados e o Distrito Federal instituam o Imposto

sobre Circulação de Mercadorias e Serviços (ICMS).

Considere os preceitos da Constituição Federal sobre o ICMS, analise as seguintes assertivas

sobre a incidência desse imposto e assinale com V diante das assertivas verdadeiras e com F

diante das assertivas falsas.

( ) O ICMS incide sobre operações de compra de bens que se iniciam no exterior e é nãocumulativo,

isto é, permite a compensação do valor devido a cada operação com o

montante cobrado nas operações anteriores pelo mesmo Estado ou pelo Distrito Federal.

( ) Nas operações que destinem bens a consumidor final em outro Estado deve ser adotada a

alíquota interestadual, se o destinatário for contribuinte do imposto, e cabe ao Estado de

origem o imposto correspondente à diferença entre as alíquotas interna e interestadual.

( ) O ICMS incide sobre serviços contratados no exterior e sobre a entrada de bens

importados do exterior por pessoa física, mesmo que ela não seja contribuinte habitual

deste imposto, independentemente da finalidade, e ao Estado de destino cabe o imposto

devido.

( ) A base de cálculo do ICMS não inclui o valor do Imposto sobre Produtos Industrializados

(IPI) se a operação for realizada entre contribuintes (do ICMS) e tiver como objetivo a

elaboração de produto destinado à comercialização pelo destinatário.

Assinale a alternativa que apresenta a sequência CORRETA.

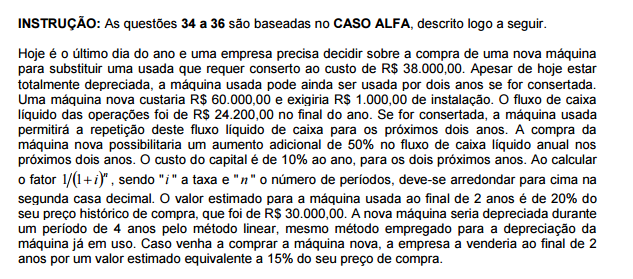

Além das informações já apresentadas no CASO ALFA, considere que a empresa é optante pelo

Lucro Presumido e que não há incidência de tributos sobre os ganhos de capital.

Analise as seguintes afirmativas sobre a decisão da empresa entre reformar a máquina usada e

comprar uma máquina nova e assinale com V diante das assertivas verdadeiras e com F diante

das assertivas falsas.

( ) Se não forem considerados os valores residuais ao final do segundo ano, então a decisão

deve ser pela compra da máquina nova, pois essa alternativa apresenta Valor Presente

Líquido superior.

( ) Se não forem considerados os valores residuais ao final do segundo ano, então a decisão

deve ser pelo conserto da máquina usada, pois essa alternativa apresenta Valor Presente

Líquido superior.

( ) Se forem considerados os valores residuais, então a decisão deve ser pela compra da

máquina nova, pois essa alternativa apresenta Valor Presente Líquido superior.

( ) Se forem considerados os valores residuais, então a decisão deve ser pelo conserto da

máquina usada, pois essa alternativa apresenta Valor Presente Líquido superior.

Assinale a alternativa com a sequência CORRETA.

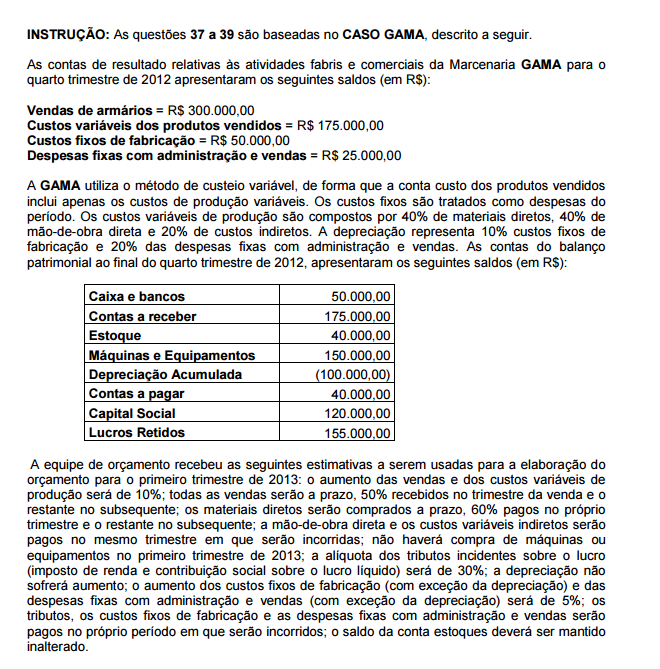

As contas a receber e as contas a pagar da empresa GAMA para o primeiro trimestre de 2013

deverão ser recebidas/pagas em três parcelas, uma a cada mês. Para fins de análise financeira,

deseja-se saber o valor presente dessas contas no primeiro dia do primeiro trimestre de 2013

Com o objetivo de simplificar os cálculos dos valores presentes dessas contas, deve ser usada a

taxa de 5% ao trimestre e deve-se considerar que todos os recebimentos e pagamentos serão

realizados no último dia do trimestre. Deve-se, ainda, desprezar as casas decimais.

Considerando os dados e informações relativos à empresa GAMA, qual o valor presente para

"Contas a Receber" e "Contas a Pagar", respectivamente?

Em relação aos fatores que podem ocasionar variações nos componentes patrimoniais, ativos e passivos, após serem integrados ao Patrimônio, considere as afirmativas a seguir: I. Atualização Monetária: os efeitos da alteração do poder aquisitivo da moeda nacional devem ser reconhecidos nos registros contábeis por meio do ajustamento da expressão formal dos valores dos componentes patrimoniais. II. Valor Justo: os ativos são reconhecidos pelos valores em caixa ou equivalentes de caixa, os quais teriam de ser pagos se esses ativos ou ativos equivalentes fossem adquiridos na data ou no período das demonstrações contábeis. III. Custo Corrente: os passivos são reconhecidos pelos valores em caixa ou equivalentes de caixa, não descontados, que seriam necessários para liquidar a obrigação na data ou no período das demonstrações contábeis. IV. Valor Presente: os ativos são mantidos pelo valor presente, descontado do fluxo futuro de entrada líquida de caixa que se espera seja gerado pelo item no curso normal das operações de uma entidade. Está correto o que se afirma em

Assinale a opção correta à luz dos princípios a serem observados na execução da despesa por suprimento de fundos.

A Empresa de Trens Urbanos de Porto Alegre S/A

(TrensUrb), desde 2003, atende às orientações do

Ministério das Cidades. Imagine que, para o exercício de

2014, ela decida adquirir novos trens. O contador da

empresa, para cumprir o Pronunciamento nº 27 do CPC

(aprovado pela Resolução nº 1.177/2009 do Conselho

Federal de Contabilidade), deverá considerar os custos

envolvidos na operação para mensurar o valor a ser

considerado ativo imobilizado. Acerca do que compreende

o custo de um item do ativo imobilizado, assinale a

alternativa incorreta.

Considere as legendas: A = ativo; P = passivo; PL =

patrimônio líquido. É correto afirmar que a equação de

Balanço Patrimonial A = P e PL = 0 de uma empresa

revela

Com relação aos atos e fatos administrativos, assinale a

alternativa incorreta.

O Sistema Integrado de Administração de Serviços Gerais – SIASG é constituído por módulos, que executam um conjunto de atividades necessárias ao processo de compras e contratações de serviços, no âmbito do Governo Federal. A conexão desses módulos, em plataforma web com acesso na internet, se dá por meio do

No balanço, as contas serão classificadas segundo os elementos do patrimônio que registrem e agrupadas de modo a facilitar o conhecimento e a análise da situação financeira da companhia. Assim, no ativo, as contas serão dispostas em ordem decrescente de grau de

A Escrituração Contábil Digital (ECD) é parte integrante do projeto SPED e tem por objetivo a substituição da escrituração em papel pela escrituração transmitida via arquivo, ou seja, corresponde à obrigação de transmitir, em versão digital, os livros contábeis. Estão obrigadas ao Sped Contábil todas as sociedades empresárias tributadas pelo lucro

O setor de tem por objetivo assegurar, em conjunto com as demais áreas, a adequação, o fortalecimento e o funcionamento do Sistema de Controles Internos da instituição, procurando mitigar os riscos de acordo com a complexidade de seus negócios, bem como disseminar a cultura de controles para assegurar o cumprimento de leis e regulamentos existentes. Assinale a alternativa que completa, corretamente, a lacuna do texto.

Acerca da teoria contábil e da ética profissional do contador, julgue os itens a seguir

De acordo com a teoria do contismo, todas as contas devem ser consideradas como contas das pessoas à guarda de quem elas estejam confiadas e, sob um enfoque mais avançado, como contas representativas da pessoa do comerciante, que se desdobra, assim, em tantas pessoas quantas forem as espécies de bens ou de valores por ele possuídos.

Acerca da teoria contábil e da ética profissional do contador, julgue os itens a seguir

As penalidades aplicáveis a infrações éticas previstas no Código de Ética Profissional do Contador são a advertência reservada, a censura pública e a suspensão do exercício da profissão.