O conjunto completo das demonstrações contábeis exigidas pelas Normas Brasileiras de Contabilidade inclui

De conformidade com a legislação societária atualizada, os saldos existentes em 31.12.2008, no Ativo Diferido, poderiam ser

A empresa Data Power S.A. apura sobre sua folha de pagamentos administrativa de R$ 100.000,00 o total de 20% de INSS, correspondente a 12% de contribuição da parcela de responsabilidade da empresa e 8% da parcela do empregado. A empresa efetuou a contabilização de R$ 20.000,00 como despesa de INSS no resultado. Ao fazer a conciliação da conta, deve o contador

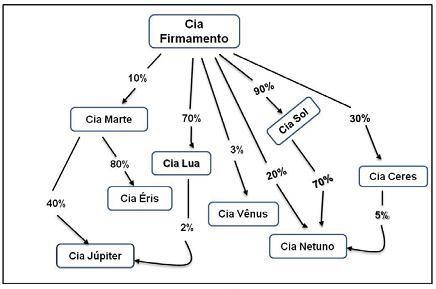

Observado o exposto no gráfico de Participações Societárias da Cia. Firmamento, a seguir, pode-se afirmar que

Na identificação e determinação de erro contábil de períodos anteriores, devem ser consideradas as omissões e incorreções nas demonstrações contábeis da entidade de um ou mais períodos anteriores que

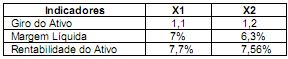

Considere os seguintes indicadores de rentabilidade da empresa DIX:

Com base nessas informações, é correto afirmar:

A firma Mobiliada S.A. possui móveis e utensílios adquiridos em dezembro de 2010 por R$ 40.000,00. Incorporados ao grupo imobilizado em janeiro de 2011, esses bens são depreciados com valor residual de 5%, considerando-se uma vida útil de 10 anos como é costumeiro.

No exercício de 2012, no balanço de 31 de dezembro, a empresa deverá apresentar esses móveis com valor contábil de

Considere uma operação de compra de materiais para revender, constante de 300 unidades ao preço unitário de R$ 600,00, com incidência de ICMS a 12% e de IPI a 8%.

Se a operação for realizada a prazo, vai gerar uma dívida, com fornecedores, no valor de

Na escrituração contábil do ICMS, são registrados na conta ICMS a recuperar ou a compensar os

Sabe-se que o preço de compra de um bem do Ativo Imobilizado foi $100.000. A Empresa pretende utilizar esse bem por 9 anos e após esse período pretende vende-lo por $20.000,00, mas terá um gasto de desinstalação previsto em $11.000. A Receita Federal defne a vida útil desse tipo de bem em 10 anos.

A depreciação contábil do primeiro ano de acordo com o CPC 27 é de

Os benefícios econômicos futuros de um ativo podem fuir para a entidade de diversas maneiras. Por exemplo, um ativo pode ser:

I. usado isoladamente ou em conjunto com outros ativos na produção de mercadorias e serviços a serem vendidos pela entidade;

II. trocado por outros ativos;

III. usado para liquidar um passivo;

IV. distribuído aos proprietários da entidade.

Marque a opção CORRETA:

No balancete de verificação contendo somente as contas patrimoniais da Empresa Alvorada Ltda., elaborado em 31/12/2011, o montante do saldo de todas as contas apresentadas era de R$ 700.000. Os somatórios das contas retficadoras do ativo e do patrimônio líquido totalizavam, respectivamente, R$ 38.400 e R$ 52.500.

Com base nessas informações, na elaboração do balanço patrimonial do exercício, o valor do total do ativo era igual a:

Em 10/02/2011, a Cia. Alfa adquiriu, pelo valor de R$ 150.000, 60% do total das ações do capital subscrito e integralizado da Cia. Beta, que nesta data possuía um patrimônio líquido igual a R$ 250.000. No final do exercício de 2011, a Cia. Beta apurou um lucro líquido de R$ 60.000. O seu estatuto especifica que 60% do lucro apurado deve ser distribuído como dividendos. Sabendo-se que a avaliação de investimento é pelo método da equivalência patrimonial, o valor da Participação em Outras Empresas no balanço da Cia. Alfa, em 31/12/2011, correspondeu a:

Em 31/12/2011, o razão de contas da Cia. Alvorada apresentava, entre outras, as seguintes contas patrimoniais, com seus respectivos saldos:

Capital............................ R$ 150.000

Reserva Legal.................. R$ 27.000

Capital a Integralizar......... R$ 9.000

Na mesma data, a companhia apurou um lucro líquido no montante de R$ 30.000. Desse lucro apurado, a administração irá destinar, para constituição de uma reserva para contingência, o valor de R$ 4.500 e, para reserva estatutária, o valor de R$ 3.000.

Com base na legislação vigente e sabendo-se que o estatuto da companhia é omisso quanto à distribuição de dividendos, o valor da parcela mínima que deveria ter sido distribuída aos acionistas correspondeu a:

As provisões, sejam do ativo ou do passivo, e que representam valores cujas perfeitas quantificações dependem de fatos ainda não concretizados, devem ser contabilizadas em obediência aos seguintes princípios da contabilidade: