De acordo com os preceitos da legislação vigente e com os princípios de contabilidade geralmente aceitos, observados os métodos ou critérios contábeis uniformes no tempo, julgue os itens a seguir.

Associação de dois investidores visando compartilhar o controle sobre um empreendimento controlado em conjunto (joint venture) não é considerada parte relacionada, uma vez que a lei exige divulgação separada para cada uma das joint ventures das quais os investidores participam.

De acordo com a norma contábil relacionada a investimentos,

o conceito “compartilhamento, contratualmente

convencionado, do controle de negócio, que existe somente

quando decisões sobre as atividades relevantes

exigem o consentimento unânime das partes que compartilham

o controle” é aplicado a

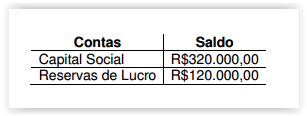

Em 31.12.2015, a Sociedade Anônima “A" possuía 60% de participação na Sociedade Anônima “B".

Nessa mesma data, o Patrimônio Líquido da Sociedade Anônima “B" apresentava a seguinte composição:

Ao final do exercício de 2016, a Sociedade Anônima “B" apresentou Lucro no valor de R$40.000,00. Para este caso hipotético, considerar que não há dividendo mínimo obrigatório e que todo o lucro foi destinado para Reservas de Lucro.

Em 2016, não houve alteração no percentual de participação e nem houve registro de Outros Resultados Abrangentes.

Até 31.12.2016, não foram observados indicativos de perda com redução ao valor recuperável.

Considerando-se apenas as informações apresentadas e o Resultado da Equivalência Patrimonial, e de acordo com a NBC TG 18 (R2) – INVESTIMENTO EM COLIGADA, EM CONTROLADA E EM EMPREENDIMENTO CONTROLADO EM CONJUNTO, o saldo contábil, em 31.12.2016, que deve ser apresentado no Balanço Patrimonial individual da Sociedade Anônima “A" na conta Participação em Controladas é de:

De acordo com o CPC 19, o operador deve

reconhecer, com relação aos seus interesses em

operação em conjunto (joint operation) os itens

abaixo, EXCETO:

Com a aplicação de critérios contábeis homogêneos advindos das normas internacionais de contabilidade e dos pronunciamentos do Comitê de Pronunciamentos Contábeis (CPC), as empresas e os contadores procuraram adequar-se ao novo arcabouço de padrões contábeis em relação ao registro e à mensuração dos eventos contábeis. A respeito desse assunto, julgue os itens de 92 a 96.

As circunstâncias previstas em que o empreendedor pode deixar de compartilhar o controle de uma joint venture, é a alienação de sua participação no investimento ou ainda quando houver a imposição de restrições externas que impliquem na perda do controle conjunto. Considerando que houve a perda do controle conjunto em razão de uma alienação parcial, e que o investimento remanescente não tenha se tornado nem em uma controlada ou coligada; contabilmente o investimento deverá ser classificado como uma participação permanente em outras sociedades avaliadas pelo custo.

Com base no que dispõe o Pronunciamento Técnico n.º 19 do Comitê de Pronunciamentos Contábeis (CPC), que trata de investimento em empreendimento controlado em conjunto (joint ventures), assinale a opção correta acerca de operações de joint ventures.

Segundo o Pronunciamento no 19 do Comitê de Pronunciamentos Contábeis, em um empreendimento controlado em conjunto (joint venture),