A Empresa Comercial Alvorada Ltda. realizou, no mês de setembro, as seguintes operações com mercadorias:

dia 03 aquisição à vista de 120 unidades a R$ 25 cada;

dia 10 venda de 120 unidades no montante de R$ 4.200, sendo 70% à vista;

dia 20 compra de 100 unidades ao preço unitário de R$ 30; e

dia 30 venda de 100 unidades a R$ 48 cada uma.

Sabendo-se que no início do mês existiam, em estoque, 120 unidades ao custo unitário de R$ 20, que o ICMS incidente nas operações com mercadorias era de 20% e que a empresa utiliza o método PEPS para avaliação dos estoques, o valor do lucro bruto apurado no período foi igual a:

De acordo com o disposto na Estrutura Conceitual da Contabilidade atualmente vigente em nosso país,

Uma empresa contratou, em 1o de outubro de 2011, uma apólice de seguro contra incêndio de seus imóveis, com cobertura para o período de 1o de outubro de 2011 a 30 de setembro de 2013, em três pagamentos iguais e sucessivos de R$ 50.000,00. O valor lançado como despesa de seguros no exercício de 2011, em R$, foi igual a

A Cia. Mirassol é detentora de 60% das ações com direito a voto da Cia. Hortolândia. Essas ações correspondem a 30% do capital total da controlada. No exercício de 2011, a controlada auferiu um lucro de R$ 150.000,00. Na contabilidade da controladora, esse fato acarreta um lançamento, em R$, de

A partir de 1o de janeiro de 2008, de acordo com as novas normas brasileiras de contabilidade, o prêmio recebido na emissão de debêntures passou a ser contabilizado, na data do fato contábil, como

A respeito de derivativos financeiros, assinale a opção correta, tendo como base o CPC.

Assinale a opção que apresenta corretamente dedução mensal que pode ser feita do rendimento do trabalho assalariado.

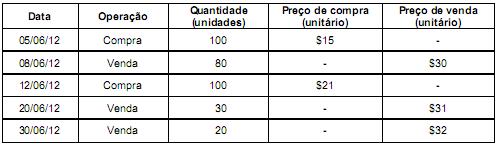

Uma empresa comercial adota o critério da Média Ponderada Móvel para controle dos estoques. Realizou as seguintes operações durante o mês de junho de 2012 (valores em reais):

Dado que a empresa comercial não apresentava estoque inicial, o custo das mercadorias vendidas no mês de junho foi, em reais,

Uma determinada empresa apresentava, em 31/12/2011, as seguintes informações a respeito de um imobilizado:

Custo de aquisição: R$ 200.000,00

Depreciação acumulada: R$ 50.000,00

Perda por Impairment: R$ 40.000,00

A empresa decidiu vender este imobilizado, em 31/12/2011, por R$ 100.000,00 à vista. Com base nestas informações, o resultado obtido com a venda do imobilizado foi, em reais,

As empresas industriais têm no controle dos estoques um de seus muitos desafios. O custo de produção é impactado diretamente com as decisões sobre o critério de avaliação dos estoques, notadamente o de matéria-prima.

A valorização do estoque pelo custo pré-calculado indica que a indústria fez a avaliação do estoque pelo critério do

Admita, para todos os efeitos, que uma indústria, classificada no grau de risco grave, tem uma folha de salários de seus empregados de R$ 50.000,00.

Desconsiderando a incidência do FGTS, o total de encargos sociais suportado por essa indústria, em reais, é

O Imposto de Renda de uma pessoa jurídica, com mais de dez anos de atividades ininterruptas, tributada pelo lucro real, optante pelo lucro real trimestral, será determinado pela aplicação da alíquota de 15% sobre o lucro

Por ocasião do encerramento do exercício social/2010, para realizar os registros contábeis da distribuição do resultado do exercício, o contador da sociedade anônima de grande porte, de capital fechado, fez as seguintes anotações em seus papéis de trabalho:

(1) exercício social de 2009

Prejuízos Acumulados, no Balanço Patrimonial = R$ 200,00

(2) exercício social de 2010

Lucro Líquido do Exercício = R$ 1.000,00

Dividendos: omissos no estatuto

Administração: elaborou o orçamento de capital para reter os lucros não destinados, na forma da lei societária, previamente aprovado pela assembleia geral.

Considerando as anotações do contador, a boa técnica contábil e as determinações da lei das sociedades por ações referentes à distribuição do resultado do exercício, o valor do dividendo mínimo obrigatório, em reais, é

A comercial P S/A, atuando no ramo de bebidas finas, adquiriu um equipamento de uso para a manutenção da temperatura ambiente ideal, em sua loja, nas seguintes condições:

1. Compra do equipamento

Valor do equipamento 50.000,00

IPI 5.000,00

ICMS 9.900,00

2. Outras informações

Gastos com a instalação do equipamento: 3.000,00

Considere:

exclusivamente os valores informados pela comercial P;

todos os aspectos técnico-conceituais da legislação societária, resoluções do CFC, Pronunciamentos Contábeis e Lei Complementar no 87/1996, no que concerne aos bens do imobilizado.

O valor total registrado no imobilizado, na conta própria de equipamentos de uso, em reais, é

Uma sociedade anônima de capital aberto apresentou as seguintes informações parciais retiradas da Demonstração do Resultado do Exercício, elaborada no encerramento do exercício social de 2010:

Custo das Mercadorias Vendidas (CMV) 21.000,00

Depreciação 8.000,00

Energia Elétrica 7.000,00

ICMS sobre as Vendas 9.000,00

Juros sobre o Capital Próprio 5.000,00

Receita de Vendas 56.000,00

Considerando exclusivamente as informações recebidas, verifica-se que a sociedade anônima gerou um Valor Adicionado, em reais, de