No final do primeiro trimestre de 2013, o Balancete da Cia. Água & Água apresentava as seguintes contas com os respectivos saldos: Receita Bruta de Vendas R$ 55.000,00; Devolução de Vendas R$ 2.500,00; Impostos Sobre as Vendas R$ 9.500,00; Despesas Financeiras R$ 2.500,00; Comissões dos Vendedores R$ 3.000,00.

Sabendo que o valor das compras reconhecidas como Estoque de mercadorias durante o primeiro trimestre de 2013 foi R$ 20.000,00 e que o estoque inicial e final de mercadorias para comercialização, no primeiro trimestre de 2013, eram, respectivamente, R$ 15.000,00 e R$ 14.000,00, o Lucro Bruto apurado pela Cia. Água & Água no primeiro trimestre de 2013 foi

A Teoria Materialista das Contas é aquela que classifi ca

todos os títulos contábeis como sendo

Com respeito aos investimentos permanentes em ações de outras companhias, é correto afirmar:

A Cia. Das Compras emitiu nota fi scal de venda com valor

a pagar de R$ 96.000,00, constando o preço de venda

mais IPI de 20%. O ICMS foi computado à alíquota de

18%. O Custo das Mercadorias Vendidas foi calculado em

R$ 45.000,00. Também ocorreram despesas com vendas

de R$ 7.000,00 e Administrativas de R$ 8.000,00.

Quando foram feitos os cálculos de apuração para

elaborar a Demonstração do Resultado do Exercício, essa

operação contribuiu com um resultado operacional bruto

de

Entre as competências dos órgãos setoriais de contabilidade se verifica, exceto:

São condições necessárias para o reconhecimento de um ativo adquirido em uma transação sem a obrigação de contraprestação por parte da entidade pública:

Segundo as regras para elaboração de notas explicativas no âmbito do setor público, as políticas contábeis são:

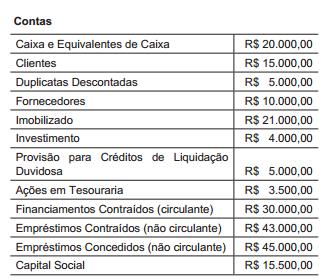

Com base nos dados a seguir, responder as questões 34

e 35.

O Auditor, ao analisar a demonstração contábil elaborada com base nestes dados, poderá certificar que o:

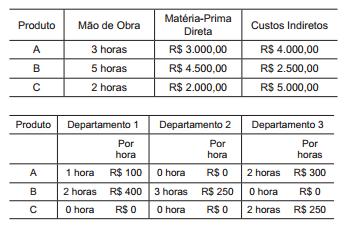

Utilize os dados a seguir para responder as questões 36 e 37.

O Custo total do produto “B” é

Entre as opções a seguir, assinale as que são contribuintes

da Contribuição para o PIS/Pasep, incidente sobre a

folha de salários e, em seguida, assinale a opção que

corresponda às suas respostas.

I. Templos de qualquer culto.

II. Instituições de caráter filantrópico, recreativo, cultural,

científico e as associações, que preencham as

condições e requisitos do art. 15 da Lei n. 9.532, de

1997.

III. Serviços sociais autônomos, criados ou autorizados

por lei.

IV. Condomínios de proprietários de imóveis residenciais

ou comerciais.

V. Partidos políticos.

Estão corretos os itens:

Um empréstimo de R$ 80.000,00 será pago em 20 parcelas mensais, sendo a primeira 30 dias após o empréstimo, com juros de 2% ao mês, pelo Sistema de Amortização Constante (SAC). O valor da segunda parcela será:

Julgue os itens a seguir, de acordo com as normas internacionais de

contabilidade.

Para fins de avaliação do valor recuperável de um ativo, considera–se vida útil o tempo durante o qual a entidade espera utilizar esse ativo, não existindo relação entre vida útil e o número de unidades de produção esperado com o uso do referido ativo.

Determinada empresa do ramo jornalístico, que tem custos

e despesas fixas mensais totais de R$ 100.000,00 e custos e

despesas variáveis de R$ 2,00 por unidade comercializada, vendeu,

no último mês, 300 mil exemplares de sua única publicação, tendo

uma receita de vendas de R$ 450.000,00. Essa empresa firmou

contratos de publicidade que geram uma receita mensal de

R$ 200.000,00 e que vigerão por mais um ano.

Com base nessa situação, julgue os itens que se seguem.

O valor da margem de contribuição total foi o triplo do valor do lucro operacional líquido.

Com base na legislação societária, nos princípios fundamentais de

contabilidade e nos pronunciamentos contábeis do Comitê de

Pronunciamentos Contábeis (CPC), julgue os itens subsequentes,

referentes à elaboração de demonstrações contábeis.

As aplicações de recursos em despesas do exercício seguinte devem ser registradas em ativos não circulantes. Com relação a custo e controle dos estoques de mercadorias e impostos relacionados, julgue os itens seguintes.

Alguns limites e critérios fiscais entram em conflito com as normas contábeis brasileiras, que incluem a Lei n. 6.404/1976 e as resoluções do Conselho Federal de Contabilidade. Diante dos limites e critérios impostos pela legislação fiscal para fins da definição da base de cálculo do imposto de renda, analise as seguintes afirmações: I.A legislação fiscal atual não permite a dedutibilidade das perdas estimadas com contas a receber. II.A legislação fiscal permite a depreciação de veículos não empregados no processo produtivo, desde que respeitadas as taxas admitidas pela legislação societária. III.Os custos dos produtos acabados podem ser avaliados com base em critérios arbitrários definidos na legislação fiscal, quando a contabilidade de custos não for considerada integrada e coordenada com a escrituração contábil. A partir dessa análise, é CORRETO afirmar que são verdadeiras as assertivas.