De acordo com as Normas Brasileiras de Contabilidade, deve- se fazer o reconhecimento contábil de ativo contingente, quando a probabilidade de ganho for:

I. remota

II. possível

III. provável

Escolha a alternativa correta:

Quando houver mudança de método de avaliação de estoques, o efeito dessa mudança deve ser lançado:

Para o reconhecimento contábil de uma receita que gere contas a receber, deve-se observar se:

I. Há liquidez estimada em relação ao seu recebimento.

II. Todas as despesas já foram incorridas ou a incorrer são estimáveis.

III. As partes mais importantes no processo de ganhá- la estão completadas.

Analise as afirmativas acima e assinale a alternativa correta. Está (ão) correta (s):

Pelo método indireto de elaboração da Demonstração dos Fluxos de Caixa, o aumento de Duplicatas a receber contribui para a formação do :

A NBC TG 15 Combinação de Negócios NÃO se aplica:

I. À formação de empreendimentos controlados em conjunto (joint ventures), sujeitos ao disposto na NBC TG 19 Negócios em Conjunto.

II. À combinações de entidades ou negócios, sob controle comum.

III. À aquisição de ativos que não constituem um negócio nos termos desta norma (NBC TG 15).

Assinale abaixo a opção correta:

As variações positivas nas contas dos passivos ocorrem quando

O Código Tributário Nacional (CTN) define tributo em seus arts. 3° a 5°: Tributo é toda prestação pecuniária compulsória, em moeda ou cujo valor nela se possa exprimir, que não constitua sanção por ato ilícito, instituída em lei e cobrada mediante atividade administrativa plenamente vinculada. Dessa forma, enquadram-se como tributos:

Determinada empresa apurou no fi nal do exercício, antes de provisionar o imposto de renda, a contribuição social sobre o lucro líquido e as participações, um lucro de R$ 9.100.800,00. Sabendo-se que o imposto de renda foi provisionado à base de 25%; que a empresa estava dispensada de recolher a CSLL; que o saldo da conta Prejuízos Acumulados era de R$ 556.850,00; e que as participações, segundo o estatuto da empresa, seriam de 10% para administradores, 10% para empregados e 5% para partes benefi ciárias, pode-se concluir que a participação de empregados e partes benefi ciárias foi respectivamente de:

A reserva que a empresa poderá deixar de constituir no exercício em que seu saldo, acrescido do montante do saldo das reservas de capital, exceder 30% do capital social é conhecida como:

A reserva formada por proposta dos órgãos da administração à Assembleia Geral de uma companhia, destinando parte do lucro com a fi nalidade de compensar, em exercício futuro, a diminuição do lucro decorrente da perda julgada provável, cujo valor possa ser estimado, é denominada:

Apartir de 2008, coma aplicação da Lei n° 11.638/07, o CPC Comitê de Pronunciamentos Contábeis estabeleceu os pressupostos básicos da contabilidade que, em linhas gerais, são considerados como fundamentais para o entendimento do processo contábil. Identifique, nas opções disponibilizadas abaixo, esses pressupostos básicos.

Uma companhia apresentou as informações parciais que seguem abaixo, retiradas do balanço do exercício encerrado.

Considerando exclusivamente as informações recebidas e a boa técnica de elaboração de balanços, o total dos saldos das

contas, classificadas no Ativo Circulante, em reais, é

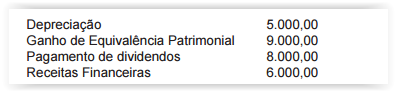

Uma companhia de capital aberto apresentou as seguintes informações parciais referentes a um determinado exercício

social:

Na elaboração da Demonstração do Valor Adicionado/Agregado (DVA), o montante do valor adicionado recebido em transferência,

em reais, é

A companhia fez um contrato para aquisição de um equipamento para uso próprio por 780.000,00, com o total de juros

de 20% embutidos nesse valor, para pagar em parcelas iguais e sucessivas nos próximos 5 anos.

Desconsiderando qualquer incidência tributária, somente com as informações recebidas e as normas contábeis em vigor

sobre a matéria, o registro contábil desta aquisição é feito como segue:

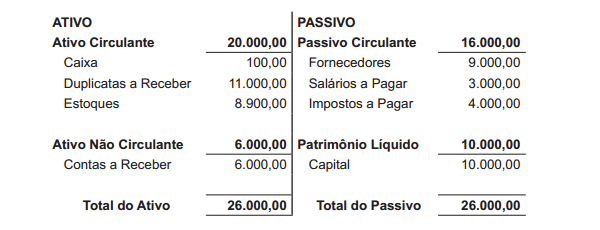

Uma companhia, antes de encerrar o exercício social, apresentou o seguinte balanço patrimonial:

Pressionada a pagar os Impostos, para obtenção das certidões negativas, descontou uma Duplicata a Receber de R$ 8.000,00 com vencimento para 60 dias. O banco cobrou juros de R$ 1.000,00, e com o valor líquido, creditado em conta corrente, a companhia quitou o saldo desses Impostos a Pagar.

Outras informações:

• A operação foi realizada depois da elaboração do balanço acima, mas no mesmo dia do seu levantamento.

• Os lançamentos das operações não estão evidenciados no balanço levantado.

Considerando exclusivamente as informações recebidas e a boa técnica da análise das demonstrações contábeis, feitos os registros contábeis da operação e desconsiderando um possível ajuste da classificação dos juros da operação, para efeitos de análise do balanço, o índice de liquidez corrente da companhia é