Os recursos consumidos direta ou indiretamente para obtenção de receitas, os recursos consumidos na produção de outros bens ou serviços, e os recursos consumidos de forma anormal ou involuntária são classificados, respectivamente, como:

Em cada um dos itens a seguir é apresentada uma situação hipotética, seguida de uma assertiva a ser julgada.

Uma companhia brasileira é investidora de uma companhia estrangeira, que elabora suas demonstrações financeiras usando o dólar norte-americano. Nessa situação, para realizar a conversão das demonstrações para a moeda funcional da investidora, utilizando o método da taxa corrente, a investidora deverá converter os valores dos ativos e passivos pela taxa de fechamento do dólar na data do respectivo balanço. As receitas e as despesas deverão ser convertidas pelas taxas cambiais em vigor nas datas das transações ou pela taxa média do período, sendo reconhecidas as variações cambiais resultantes em conta específica do patrimônio líquido.

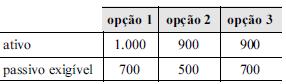

Considere que o contador de determinada sociedade empresária tenha observado ser possível utilizar três opções para quantificar as mutações patrimoniais, todas igualmente válidas, de acordo com as normas contábeis brasileiras. Considere, ainda, que a tabela a seguir apresente os valores resultantes dessas estimativas.

Nesse caso, segundo o princípio da prudência, a opção 3 será a recomendável para reconhecimento do patrimônio, pois apresenta a menor situação líquida.

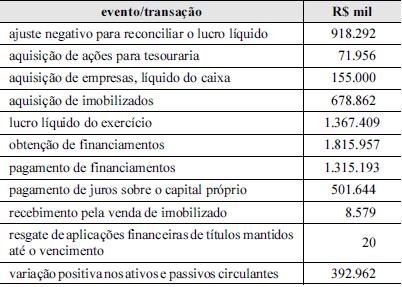

Considere que, para elaborar a demonstração do fluxo de caixa, de

acordo com a legislação societária, determinada companhia de

capital aberto tenha apurado as operações que afetaram o caixa e

seus respectivos valores, referentes ao ano de 2011, conforme

mostra a tabela acima. Considere, ainda, que o saldo de caixa e

equivalentes de caixa, no início do exercício de 2011, tenha sido

igual a R$ 211.159 mil e que a variação cambial tenha gerado um

efeito positivo nas disponibilidades na ordem de R$ 1.340 mil. Com

base nessas informações e na tabela apresentada, julgue o item

subsequente.

Durante o exercício de 2011, as atividades operacionais e de investimento geraram caixa, porém as atividades de financiamento consumiram um valor superior ao gerado. Em consequência disso, o saldo de caixa e equivalentes de caixa, no final do exercício de 2011, ficou inferior a R$ 160.000.

Acerca de companhias abertas, julgue os itens que se seguem.

Em caso de alienação direta do controle de companhia aberta, o adquirente é obrigado a fazer oferta pública de aquisição das ações com direito a voto de propriedade dos demais acionistas da companhia, assegurando-lhes o preço no mínimo igual a 80% do valor pago por ação com direito a voto, integrante do bloco de controle.

Com base em normas e funcionamento do Sistema Financeiro Nacional, julgue os seguintes itens.

O mercado de capitais é uma das categorias do mercado financeiro, que não envolve operações de curto prazo. Nesse mercado, a instituição financeira normalmente não é parte na operação, e sim interveniente, facilitando a realização dos negócios.

Com referência a conceitos e aplicações do mercado de capitais, julgue os itens que se seguem.

Corretoras, cuja função de intermediação consiste em compra e venda de valores mobiliários, garantindo mais fluidez ao mercado, precisam de autorização das bolsas de valores e de mercadorias para funcionar.

Com relação aos critérios estabelecidos pela legislação societária em relação à classificação de itens no balanço patrimonial de uma sociedade anônima, julgue os próximos itens.

Seguros com vigência de doze meses, pagos antecipadamente devem ser classificados no ativo circulante.

Considerando os pronunciamentos técnicos do Comitê de Pronunciamentos Contábeis (CPC), julgue os itens seguintes.

A depreciação decorrente do uso de máquinas e equipamentos na produção de determinado bem deve ser reconhecida como custo do bem produzido, o que provoca redução imediata no resultado contábil da empresa.

Julgue os itens a seguir, referentes aos impactos provocados por fatos contábeis no patrimônio de uma companhia aberta.

A emissão de ações por um preço superior ao seu valor nominal provoca aumento simultâneo no valor do capital social e das reservas de capital da companhia emissora.

Uma empresa comercial que vende apenas no mercado nacional apurou, por meio de inventário físico, um saldo inicial de 200 unidades de determinado produto, ao custo unitário de R$ 100,00, em 31/12/2012. Durante o mês de janeiro de 2013, a empresa efetuou as seguintes transações com o referido produto, todas tributadas à alíquota de 16% de ICMS:

1/1/2013 6 compra de 50 unidades, por R$ 6.547,62;

1/1/2013 6 venda de 50 unidades, por R$ 11.904,76;

10/1/2013 6 compra de 10 unidades, por R$ 1.250,00;

15/1/2013 6 venda de 170 unidades, por R$ 23.809,52;

30/1/2013 6 venda de 25 unidades, por R$ 5.952,38.

Com base nessas informações, julgue os itens subsecutivos.

Caso haja IPI sobre as compras, seu valor comporá o custo do estoque.

Uma empresa comercial que vende apenas no mercado nacional apurou, por meio de inventário físico, um saldo inicial de 200 unidades de determinado produto, ao custo unitário de R$ 100,00, em 31/12/2012. Durante o mês de janeiro de 2013, a empresa efetuou as seguintes transações com o referido produto, todas tributadas à alíquota de 16% de ICMS:

1/1/2013 6 compra de 50 unidades, por R$ 6.547,62;

1/1/2013 6 venda de 50 unidades, por R$ 11.904,76;

10/1/2013 6 compra de 10 unidades, por R$ 1.250,00;

15/1/2013 6 venda de 170 unidades, por R$ 23.809,52;

30/1/2013 6 venda de 25 unidades, por R$ 5.952,38.

Com base nessas informações, julgue os itens subsecutivos.

Após a realização da apuração de ICMS mensal, será obtido um saldo líquido a compensar superior a R$ 6.000,00

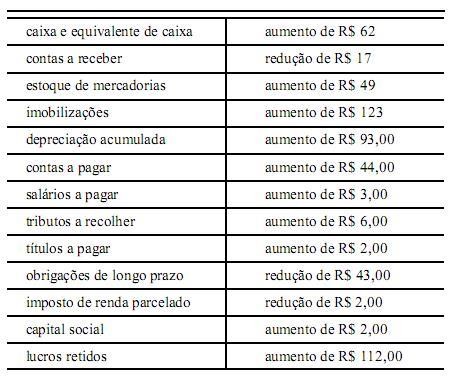

A tabela acima apresenta as variações entre os dois últimos exercícios das contas patrimoniais de determinada empresa. Sabendo que essa empresa obteve lucro líquido no exercício atual de R$ 140,00 e pagou, em dinheiro, dividendos no valor de R$ 28,00, julgue os itens seguintes.

O total de aplicações de caixa é superior a R$ 240,00

Com relação à avaliação de itens patrimoniais e ao levantamento das demonstrações de resultado previstas na legislação societária, julgue os itens seguintes.

Para fins de aplicação do conceito de custo de transação, o conceito de encargos financeiros é mais amplo que o de despesas financeiras, pois o cálculo dos encargos financeiros inclui, além da soma das despesas financeiras, os custos de transação, prêmios, descontos e ágios.

No que diz respeito a tributo e a seu tratamento contábil, julgue os itens que se seguem.

Considere que a Construtora X esteja reformando o edifício sede de determinado órgão público e complete parte da obra pouco antes do encerramento do exercício. Considere, ainda, que o valor correspondente à parcela concluída seja reconhecido como receita do exercício em curso (que apresente lucro), mas o efetivo recebimento esteja previsto para fevereiro do ano seguinte. Nessa situação, a Construtora X deverá registrar os tributos diferidos com um lançamento a débito das contas de provisão do Imposto sobre a Renda da Pessoa Jurídica (IRPJ) e de provisão da Contribuição Sobre o Lucro Líquido (CSLL) e a crédito da conta de tributos federais diferidos.