No que diz respeito a tributo e a seu tratamento contábil, julgue os itens que se seguem.

Considere que determinado município pretenda instituir contribuição de melhoria para o financiamento de parte da compra, construção e instalação de um teleférico para ligar duas áreas elevadas da cidade. Nesse caso, se os imóveis localizados nas áreas beneficiadas não forem uniformes, a contribuição relativa a cada imóvel será individualizada.

Quanto à incidência de contribuições sociais em operações realizadas pela administração pública federal, julgue os itens subsecutivos.

A empresa pública federal que adquirir biomassa produzida pelo processamento de lixo urbano estará dispensada de fazer a retenção da CSLL na fonte.

Quanto à incidência de contribuições sociais em operações realizadas pela administração pública federal, julgue os itens subsecutivos.

Se determinada empresa pública estiver sob o regime de não cumulatividade da COFINS, a União estará impedida de exigirlhe essa contribuição sobre receitas excluídas do cômputo de faturamento de bens e serviços.

Com base na legislação básica de impostos e contribuições, julgue os itens seguintes.

Considere que determinado município atribua às pessoas

jurídicas que efetuarem pagamento de serviços prestados a

responsabilidade pelo crédito tributário do ISS. Nessa situação,

o responsável pelo crédito tributário estará obrigado a recolher

integralmente o imposto, ainda que não tenha efetuado sua

retenção na fonte.

A Cia Plutão tinha registrado em seus Ativos uma Participação Societária Permanente de 3% do Capital total da CIA “A“, sem nenhum outro tipo de relacionamento entre as empresas. Ao final de 2011, a empresa investida, ao apurar um Lucro Líquido substancial destina e distribui aos seus acionistas, dividendos no valor de R$ 100.000. A Cia Plutão ao receber seus dividendos deverá reconhecer um

Em relação à destinação da CIDE - Contribuição de Intervenção no Domínio Econômico, considere:

I. Pagamento de subsídios a preços ou transporte de álcool combustível, de gás natural e seus derivados e de derivados de petróleo.

II. Financiamento de projetos ambientais relacionados com a indústria do petróleo e do gás.

III. Financiamento de programas de infraestrutura de transportes.

Está correto o que se afirma em

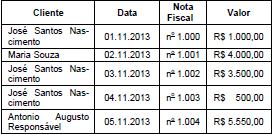

Considere os dados apresentados na tabela abaixo.

Em relação à retenção dos tributos federais na fonte, é correto afirmar que

Em relação às contas do Ativo Circulante, pode-se afirmar que constituem despesas pagas antecipadamente, as contas abaixo, EXCETO:

Em relação à conta Ajustes de Avaliação Patrimonial, pode- se afirmar que:

I. Recebe contrapartidas de aumentos ou diminuições de valor atribuído a elementos somente do Ativo.

II. Deve ser considerada quando do cálculo do limite referente à proporção das reservas de lucros em relação ao capital.

III. Não corresponde a uma conta de reserva.

Assinale abaixo a opção correta:

Ao analisar determinada operação de venda de mercadorias, o perito contador observou a ocorrência de vendas no montante de $ 200.000,00, com incidência de ICMS à alíquota de 20% e custo dos produtos vendidos no montante de $ 90.000,00. Em seguida, constatou que 50% dessas mercadorias vendidas foram devolvidas. Segundo a administração da entidade, o lucro bruto obtido ao final da operação (venda e posterior devolução de parte das mercadorias) na operação foi de $ 20.000,00. Considerando apenas as informações acima, o perito- contador constatou em relação ao Resultado Bruto com essa operação que:

Para ser útil, a informação contábil- financeira deve representar com fidedignidade o fenômeno que se propõe representar. Para ser representação perfeitamente fidedigna, a informação precisa ter alguns atributos. Ela deve ser:

Conforme a NBC TG 1000 Contabilidade para Pequenas e Médias Empresas, o conjunto das demonstrações contábeis da entidade inclui as seguintes demonstrações, EXCETO:

De acordo com as Normas Brasileiras de Contabilidade, deve-se fazer a divulgação em nota explicativa de um passivo contingente, quando a probabilidade de ocorrer qualquer desembolso na liquidação for:

I. remota

II. possível

III. provável

Escolha a alternativa correta:

A NBC TG 28, estabelece o tratamento contábil a ser seguido quando houver propriedades para investimento. Logo, para ser classificado no Ativo Não Circulante, esse tipo de propriedade deve ser usada para:

I. Valorização do capital.

II. Venda no curso ordinário do negócio.

III. Uso na produção.

Assinale qual opção abaixo é a correta:

Determinado profissional, ao sofrer fiscalização do Conselho Regional de Contabilidade, foi questionado sobre o motivo da não elaboração das demonstrações contábeis de determinada empresa desde o ano anterior. O profissional justificou seu ato afirmando que a empresa já não tem movimentação. Por esse motivo, seria dispensável a elaboração dessas demonstrações. Em relação à atitude do profissional, pode- se afirmar com base nas Normas Brasileiras de Contabilidade: