A empresa Financiadora S.A. adquiriu, em 31/12/2011, uma máquina para utilizar em suas operações, cuja vida útil econômica estimada foi de 10 anos e valor residual igual a zero. A máquina foi adquirida por meio de arrendamento mercantil financeiro para ser paga em 5 prestações anuais, iguais e consecutivas de R$ 30.026,72, com taxa efetiva de juros de 5% a.a., vencendo a primeira prestação em 31/12/2012 No dia da aquisição, o valor justo da máquina era R$ 132.000,00, o valor presente das prestações era R$ 130.000,00 e a empresa pretendia ficar com a máquina no final do contrato. Considerando que a empresa utiliza para depreciação do ativo o método das quotas constantes, é correto afirmar que a empresa Financiadora S. A. reconheceu

Referente às convenções contábeis, quando o esforço para encontrar uma pequena diferença (esporádica), de montante irrelevante, que pode levar a todo um trabalho Departamental, sendo que o benefício gerado seria menor que o custo, neste caso para não despender este esforço poderíamos invocar a convenção contábil da(o):

O método DuPont analisa o desempenho do retorno

de uma empresa, com base neste método e nos dados

abaixo, assinale a alternativa correta:

Vendas Líquidas: $120.000,00.

Ativo Operacional: $230.000,00.

Lucro Operacional: $35.000,00.

O ativo deve ser classificado como circulante quando satisfizer alguns critérios elencados na NBC TG 26 – Apresentação das Demonstrações Contábeis. Assinale a opção que NÃO corresponda aos critérios de classificação do Ativo Circulante:

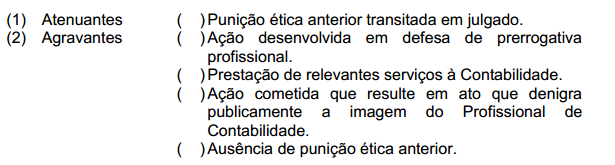

Relacione os efeitos no julgamento das sanções éticas apresentados na primeira coluna, com as situações relacionadas na segunda coluna e, em seguida, assinale a opção CORRETA.

A sequência CORRETA é:

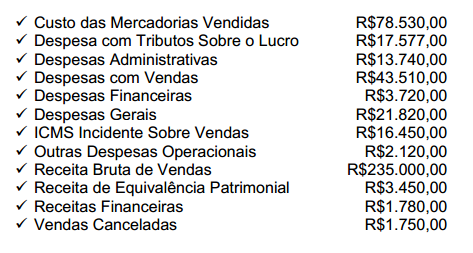

Com os saldos das contas de resultado apresentados abaixo, elabore a Demonstração de Resultado.

Com base na Demonstração de Resultados elaborada, assinale a opção CORRETA.

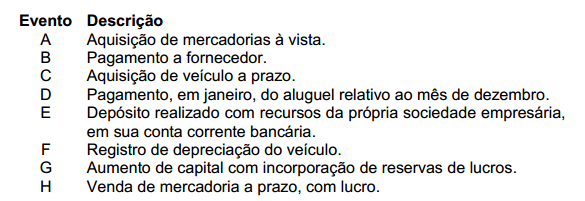

Analise os eventos descritos a seguir, em relação ao impacto líquido provocado no Ativo Total de uma sociedade empresária e, em seguida, assinale a opção CORRETA.

Em relação ao impacto líquido provocado no Ativo Total, é CORRETO afirmar que:

Uma sociedade empresária apresentou os seguintes dados para elaboração da Demonstração dos Fluxos de Caixa:

Dados adicionais:

A variação em Contas a Receber decorreu de vendas a prazo e recebimentos.

Os investimentos são avaliados pelo método de custo.

A variação no imobilizado no período decorreu de aquisições e depreciação.

O financiamento foi contratado no último dia do período.

Considerando os dados fornecidos, o Caixa Consumido nas Atividades Operacionais, apurado na Demonstração dos Fluxos de Caixa, é de:

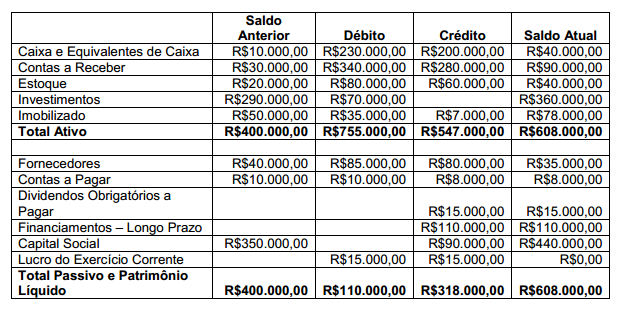

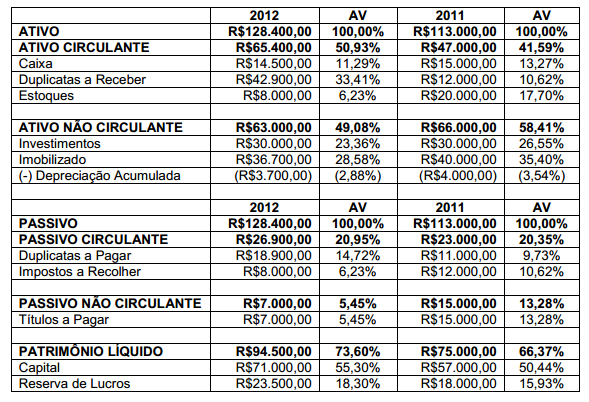

Uma sociedade empresária apresentou o Balanço Patrimonial dos anos de 2011 e 2012.

Com base nos percentuais das análises verticais apresentados no Balanço Patrimonial acima, assinale a afirmativa CORRETA:

Uma empresa firmou um contrato para construção de uma rodovia pública. O contrato deve ser reconhecido e mensurado no âmbito da ITG 01 – Contratos de Concessão.

Esse contrato, estabelece que a empresa terá direito de cobrar pedágio dos usuários da rodovia nos vinte primeiros anos de funcionamento. A cobrança de pedágio é a única contraprestação a ser recebida pela empresa, como pagamento pela construção, operação e manutenção da rodovia.

A empresa não fez pagamentos ao poder concedente para ter direito à concessão. Após 20 anos, a operação da rodovia será devolvida ao poder concedente.

No caso descrito, a receita relativa à construção da rodovia deverá ser registrada:

Uma sociedade empresária adquiriu uma máquina, no dia 14.6.2012, por R$190.000,00. Para deixar a máquina em condições de produzir, arcou ainda com gastos de R$12.000,00 referentes à instalação, concluída em 31.7.2012. Em 1º.8.2012, a máquina estava em condições de funcionamento e, em 1º.10.2012, começou a ser utilizada na produção. A empresa estima que a vida útil da máquina é de oito anos e utilizará o método das quotas constantes para cálculo da depreciação. O valor residual estimado para a máquina é de R$10.000,00. De acordo com a NBC TG 27 – Ativo Imobilizado, ao final do ano de 2012, o saldo da conta Depreciação Acumulada relativo à máquina será de:

De acordo a NBC TP 01 – Perícia Contábil, o laudo pericial contábil é uma:

Assinale, dentre os itens a seguir, aquele que representa um comportamento que NÃO infringe o Código de Ética Profissional do Contador.

Uma sociedade empresária apresentou saldo inicial de caixa de R$30.000,00 e saldo final de R$22.000,00. Assinale a opção que representa a operação efetuada pela empresa que justifica a mudança no saldo:

Em relação a inclusão nas Notas Explicativas às Demonstrações Contábeis, aponte os itens abaixo, de acordo com a ITG 1000 – Modelo Contábil para Microempresa e Empresa de Pequeno Porte, que devem, obrigatoriamente, constar nas Notas Explicativas e, em seguida, assinale a opção CORRETA.

I. Declaração explícita e não reservada em conformidade com a ITG 1000.

II. Descrição resumida das operações da entidade e suas principais atividades.

III. Referência às principais práticas contábeis adotadas na elaboração das demonstrações contábeis.

IV. Descrição resumida das políticas contábeis significativas utilizadas pela entidade.

Esta(ão ) certo(s ) o(s ) item(ns ):