A Lei Federal nº 6.404/76 e suas alterações posteriores estabelecem as demonstrações contábeis de natureza obrigatória e/ou facultativas, conforme o caso, e a forma de sua apresentação. Acerca das demonstrações contábeis de que trata a referida Lei, é correto afirmar que são fundamentais para os seus usuários, visto que:

Na contabilidade, todo sacrifício suportado por uma entidade na obtenção de um bem ou serviço é conceituado como gasto. Os gastos das entidades que alteram o patrimônio líquido são classificados para sua perfeita contabilização. Assinale a alternativa que NÃO apresenta gasto que altera o patrimônio líquido de uma entidade.

Com relação à destinação de resultados de uma sociedade anônima, julgue os itens que se seguem.

Dividendos podem ser pagos à conta de reservas de lucros, mas não à conta de reservas de capital

Com relação à destinação de resultados de uma sociedade anônima, julgue os itens que se seguem.

Se o valor do dividendo obrigatório a ser distribuído pela empresa for superior ao da parcela realizada do lucro líquido do exercício, será permitida a destinação do valor excedente para a constituição da reserva de lucros a realizar.

Considerando os pronunciamentos técnicos do Comitê de Pronunciamentos Contábeis (CPC), julgue os itens seguintes.

Os estoques devem ser avaliados pelo seu valor de custo que inclui todos os custos de aquisição e de transformação, assim como outros gastos realizados para trazer os estoques à sua condição e à sua localização atuais ou pelo seu valor realizável líquido, dos dois, o menor.

Julgue os itens a seguir, referentes aos impactos provocados por fatos contábeis no patrimônio de uma companhia aberta.

O ajuste a valor presente de duplicatas a receber no longo prazo implica registro a crédito da própria conta de duplicatas a receber e registro a débito de uma conta de despesa.

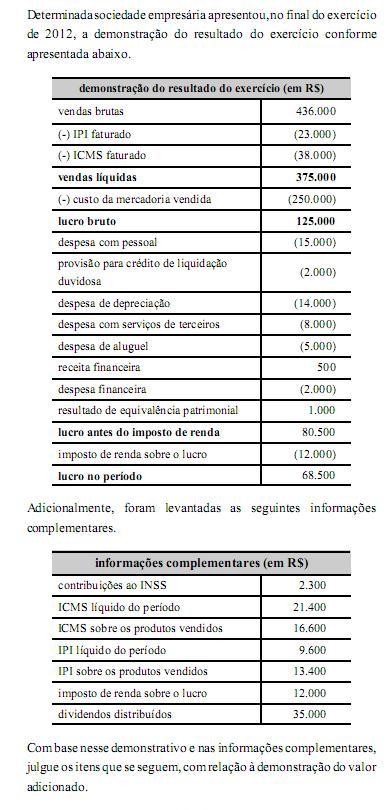

Com relação à elaboração de demonstrações contábeis, balanço patrimonial, demonstração do resultado do exercício e demonstração do valor adicionado, julgue os itens a seguir.

A demonstração de valor adicionado, elemento integrante do balanço social, consiste em uma reorganização das informações contidas na demonstração do resultado do exercício, sem se considerarem informações adicionais.

De acordo com a Lei n.° 6.404/1976 e com os pronunciamentos do Comitê de Pronunciamentos Contábeis, julgue os itens a seguir.

Se a vida útil do ativo intangível for indefinida, nenhuma amortização deve ser contabilizada.

O valor adicionado líquido produzido pela sociedade empresária no período foi menor que R$ 130.000,00, pois não inclui os valores recebidos em transferência.

A NBC TG Estrutura Conceitual, aprovada pela Resolução CFC nº 11.374/2011, estabeleceu as características qualitativas das Demonstrações Contábeis,as quais se configuram,como atributos que as tornam úteis para os usuários.Dentre esses atributos, umpropõe que os eventos contábeis sejam contabilizados e apresentados de acordo com a sua substância e realidade econômica.O referido atributo é o da:

De acordo com a Lei 8666/93, são modalidades de licitação apenas as expostas na alternativa:

Julgue os itens seguintes, de acordo com os princípios de contabilidade e as normas do Conselho Federal de Contabilidade (CFC).

Relevância e comparabilidade são características qualitativas fundamentais da informação contábil-financeira útil, pois tornam a informação capaz de fazer a diferença nas decisões tomadas pelos usuários.

Acerca dos tributos incidentes sobre a renda das empresas, julgue os itens seguintes.

A apuração de receita bruta em regime que seja diferente do regime de competência contábil configura infração à legislação tributária.

Com relação aos tributos, ao crédito tributário e às obrigações tributárias, julgue os itens subsecutivos.

Resolução do Senado Federal, de iniciativa do presidente da República ou de senador da República, aprovada pela maioria absoluta dos membros do Senado, estabelecerá as alíquotas do ICMS aplicáveis às operações e prestações interestaduais e de exportação, ainda que as operações e as prestações se iniciem no exterior.

Com relação aos tributos, ao crédito tributário e às obrigações tributárias, julgue os itens subsecutivos.

Não serão aplicadas penalidades nem juros de mora a pagamento que estiver em atraso, caso o sujeito passivo esteja aguardando pendência de consulta formulada dentro do prazo legal para pagamento.