Uma das alternativas abaixo listadas caracteriza o processo que consiste em determinar os valores pelos quais os elementos das demonstrações contábeis devem ser reconhecidos e apresentados nas demonstrações contábeis.Assinale–a.

No que tange à classificação das receitas públicas, indique a opção que NÃO se enquadra como Receita de Capital.

O Subsistema de informação ________________ registra, processa e evidência os fatos financeiros e não financeiros relacionados com as variações qualitativas e quantitativas do patrimônio público. Uma das alternativas abaixo apresenta o subsistema a que se está fazendo referência e que completa o espaço vazio.

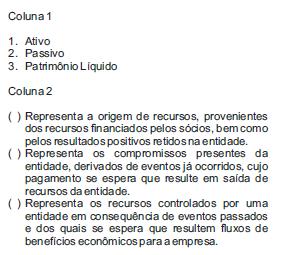

Faça a correlação entre a coluna 1 e a coluna 2.

Identifique a alternativa que apresenta a sequência

correta.

Dentreas mudanças trazidas pela Lei nº 11.638/2007, a preparação da (DFC) Demonstração dos Fluxos de Caixa se tornou obrigatória em substituição a (DOAR) Demonstração das Origens e Aplicações de Recursos. As informações da DFC devem ser estruturadas, no sentido de apresentar informações basicamente sobre as seguintes atividades:

Determinada indústria utiliza o método das cotas constantes, para o reconhecimento do custo de depreciação da máquina utilizada no processo produtivo. Considerando uma vida útil de 5 anos, um custo de aquisição no valor de R$ 70.000,00 e valor residual equivalente a 8% do valor de aquisição, identifique, nas alternativas abaixo, o valor da depreciação anual dessa máquina.

Uma empresa de comércio varejista encerrou o exercício de 2012 e apurou que o fluxo de caixa líquido das atividades operacionais foi de R$ 7.380,00 e que as atividades de investimento consumiram um caixa líquido de R$ 9.270,00. Se o saldo inicial de caixa era de R$ 800,00, e a variação líquida de caixa e equivalentes no período foi de R$ 2.500,00, então,

O Comitê de Pronunciamentos Contábeis (CPC) foi criado pelo Conselho Federal de Contabilidade, com a Resolução

CFC no 1.055/2005 que, nos termos de seu Art. 2º, informa que o Comitê foi composto pelas seguintes entidades:

a– ABRASCA — Associação Brasileira das Companhias Abertas;

b– APIMEC NACIONAL — Associação dos Analistas e Profissionais de Investimento do Mercado de Capitais;

c– BM&FBOVESPA S.A. — Bolsa de Valores, Mercadorias e Futuros;

d– CFC — Conselho Federal de Contabilidade;

e– IBRACON — Instituto dos Auditores Independentes do Brasil;

f– FIPECAFI — Fundação Instituto de Pesquisas Contábeis, Atuariais e Financeiras.

A resolução CFC nº 1.055/2005, no Capítulo III da Administração e Funcionamento, Art. 7º, estabelece que o Comitê

de Pronunciamentos Contábeis (CPC) será formado, em sua maioria, por Contadores, com registro ativo em Conselho

Regional de Contabilidade e no § 2º do Art. 7º determina que a indicação dos membros efetivos do Comitê será feita pelas

entidades que o constituem.

De acordo com o § 2º citado acima, o número de membros que cabe a cada entidade indicar para membro efetivo do CPC é

Nos termos do Comitê de Pronunciamentos Contábeis, CPC 01 (R1), que trata da redução ao valor recuperável de ativos, aprovado pela Comissão de Valores Mobiliários pela Deliberação CVM nº 639/2010, o valor recuperável de um ativo é o

Em qualquer empresa ou circunstância, o orçamento empresarial terá sempre vantagens e desvantagens, portanto, deve

ser adotado sempre que as vantagens esperadas superem as desvantagens de sua implementação.

Uma das vantagens do orçamento empresarial surge da probabilidade de predição de o “processo orçamentário permitir

identificar pontos de eficiência e ineficiência das unidades”.

A citada probabilidade de predição está inserida na

Segundo a Secretaria da Receita Federal, o SPED consiste na modernização da sistemática atual do cumprimento das obrigações acessórias, transmitidas pelos contribuintes às administrações tributárias e aos órgãos fiscalizadores, utilizando–se da certificação digital para fins de assinatura dos documentos eletrônicos, garantindo assim a validade jurídica dos mesmos apenas na sua forma digital.

Assim, uma das premissas do SPED é

A base de cálculo da Contribuição para o PIS/PASEP e COFINS, com a incidência não cumulativa, é o valor do faturamento mensal, assim entendido o total das receitas auferidas pela pessoa jurídica, independente de sua denominação ou classificação contábil.

Para fins de determinação da base de cálculo, o valor que NÃO pode ser excluído do faturamento, uma vez que o tenha integrado, é o valor de

Quanto à Contribuição Social Sobre o Lucro Líquido

(CSLL), considere as afirmações a seguir.

I — As sociedades cooperativas calcularão a CSLL sobre

o resultado do período de apuração, limitado às

operações com não cooperados.

II — Estão isentas da CSLL as instituições de caráter fi –

lantrópico, recreativo, cultural e científi co e as associações

civis que prestem os serviços para os quais

houverem sido instituídas, sem fins lucrativos.

III — Embora deva ser apurada com a mesma periodicidade

adotada na apuração do lucro real (anual ou

trimestral), a base de cálculo da CSLL não se confunde

com a do lucro real.

É correto o que se afirma em

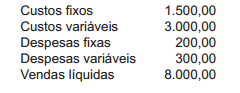

Considere os dados a seguir para resolver as questões de números 61 e 62

Uma determinada indústria, ao final de um determinado período operacional, apresentou as seguintes anotações referentes a um dos produtos de sua linha:

Considerando somente as informações recebidas e a boa técnica da contabilidade de custos, o Lucro Bruto (Margem de Contribuição) desses produtos, apurado pelo método do custeio variável, em reais, é

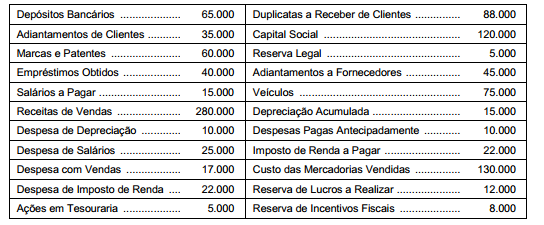

Antes de elaborar as suas Demonstrações Contábeis, a Cia. Rio Grande Ltda. apresentava, em 31/12/2012, em seu balancete

de verificação, as seguintes contas e seus respectivos saldos (valores em $):

Com base nessas informações e assumindo que não houve proposta de distribuição de dividendos, o total do Patrimônio Líquido da Cia. Rio Grande Ltda. apresentado em seu Balanço Patrimonial, em 31/12/2012, foi