O prejuízo no exercício deverá ser obrigatoriamente absorvido, pelos saldos de quais contas, respectivamente:

A operação pela qual uma companhia transfere parcelas do seu patrimônio para uma ou mais sociedades, constituídas para esse fi m ou já existentes, extinguindo-se ou dividindo-se seu capital, é denominada:

Quanto aos fatos contábeis e respectivas variações patrimoniais, assinale a afirmativa correta.

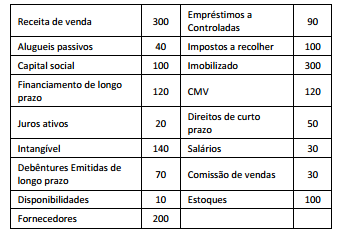

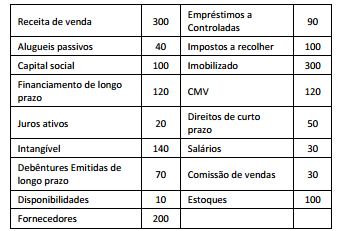

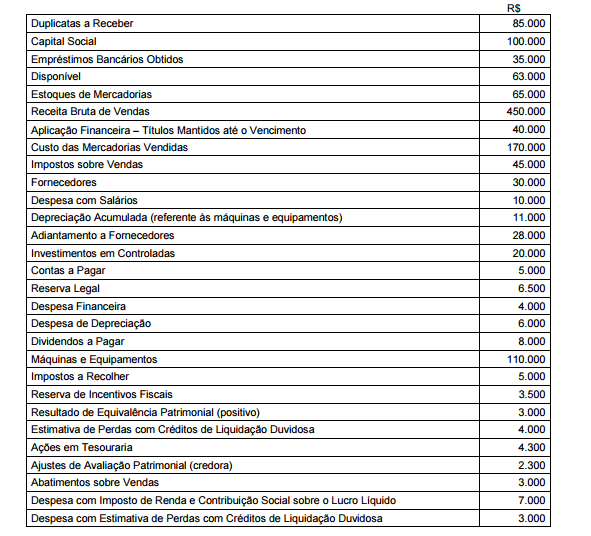

Analise as contas a seguir que foram extraídas da contabilidade de uma empresa comercial, apure o resultado do exercício no ano findo e responda às questões 46 , 47 , 48 , 49 e 50 :

O valor apurado do lucro antes dos juros e do imposto de renda (LAJIR) é de

Entre alternativas igualmente válidas, O técnico de contabilidade foi orientado a escriturar uma provisão trabalhista no passivo circulante, bem como a depreciação linearmente de um ativo imobilizado em razão do atendimento para atender ao seguinte princípio fundamental de contabilidade, diretamente relacionado com a situação descrita.

O saldo final da conta “Caixa” é de

A escrituração da declaração de dividendos no final do exercício será

Quanto aos efeitos dos regimes de caixa e de competência,

analise as afirmativas a seguir.

I. O lucro ou prejuízo final apurado na demonstração do

resultado do exercício por competência do período terá

sempre o mesmo valor da variação de caixa das atividades de

operações evidenciado na demonstração do fluxo de caixa.

II. Uma receita de prestação de serviço recebida

antecipadamente altera o saldo de caixa sem alterar

imediatamente o resultado do período em razão do fato

gerador da receita por competência somente ocorrer quando

da efetiva prestação do serviço.

III. Uma despesa paga antecipadamente envolve somente contas

patrimoniais sendo apropriada a conta de resultado somente

no momento do consumo dessa transação.

Assinale:

Realizando-se a análise das demonstrações financeiras da Companhia Empreendedora em determinado exercício, foram encontrados os seguintes indicadores: - Grau de endividamento (participação de capitais de terceiros em relação ao capital próprio) = 200%. - Composição do endividamento = 40%. - Liquidez corrente = 1,6. - Liquidez geral 1,0. Considerando-se, ainda, que o ativo total da empresa perfazia R$ 450.000,00, é CORRETO afirmar que o valor de seu ativo circulante era de

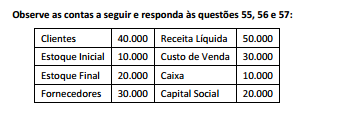

A Cia. Serra do Mar apresentava, em 31/12/2012, os saldos das seguintes contas:

Com base nestas informações, o total do Patrimônio Líquido da Cia. Serra do Mar SA, em 31/12/2012, era, em reais,

Considere as seguintes assertivas sobre Ativos Intangíveis: I.O custo de um ativo intangível (identificado e separável) adquirido em uma combinação de negócios é o seu valor justo na data da aquisição. II.Os ativos intangíveis gerados internamente, resultantes da fase de pesquisa, devem ser reconhecidos, uma vez que o custo pode ser determinado com segurança. III.Um ativo intangível com vida útil indefinida deve ser reconhecido inicialmente pelo custo, não sofre amortização e está sujeito ao teste de redução ao valor recuperável. Está correto o que se afirma em

O relatório que apresenta uma síntese financeira dos resultados das operações e atividades da empresa durante dado periodo, é denominado:

A denominação dos bens tangíveis ou intangíveis adquiridos ou produzidos pela empresa com o objetivo de venda ou utilização própria no curso normal de sua atividade, está explicitada na alternativa

O capital social poderá ser formado com contribuições: