Segundo a NBC T SP 16, o registro contábil pela de uma doação recebida de mesas e cadeiras, correspondendo ao valor financeiro corrente de R$ 50.000 será feito no

Quanto aos créditos adicionais, analise as afirmativas a seguir.

I. A chamada “janela orçamentária” é a inclusão de rubricas de

valores pequenos na lei orçamentária anual a fim de, caso

necessário, possibilitar a abertura de créditos suplementares.

II. Os créditos adicionais são autorizados por lei e abertos por

decreto do executivo, podendo nos casos dos créditos

especiais e extraordinários apresentar vigência para o ano

seguinte de sua abertura.

III. A fonte de recurso de operações de créditos utiliza-se do

cálculo da taxa de incremento em razão de seu limite de

endividamento.

Assinale:

Uma empresa apresenta os seguintes saldos nas

respectivas contas:

I. Receita Bruta – R$ 190.000,00

II. Devoluções de Vendas – R$ 25.000,00

III. Impostos – R$ 27.000,00

IV. Lucro Bruto – R$ 106.000,00

V. Despesas Operacionais – R$ 35.000,00

Calcule o Custo das Vendas desta empresa?

A empresa Comércio S.A., ao adquirir mercadorias para revenda pagou os seguintes valores:

Mercadorias: R$ 120.000,00, valor líquido de tributos;

Seguro: R$ 2.000,00;

Tributos recuperáveis: R$ 21.000,00;

Tributos não recuperáveis: R$ 12.000,00

Com base nessas informações e sabendo que a empresa revendeu todas estas mercadorias por R$ 250.000,00, com 10% de

desconto no ato da venda, o custo das mercadorias vendidas e o lucro bruto apurados pela empresa Comércio S.A. foram,

respectivamente, em reais,

No reconhecimento inicial, o custo de ativo intangível adquirido separadamente inclui

Considere as seguintes assertivas sobre incorporação, fusão e cisão:

I. A incorporação é a operação pela qual uma ou mais sociedades são absorvidas por outra, que lhes sucede em todos os

direitos e obrigações.

II. A fusão é a operação pela qual se unem duas ou mais sociedades para formar sociedade nova, que lhes sucederá em

todos os direitos e obrigações.

III. A cisão é a operação pela qual a companhia transfere todo o seu patrimônio para uma ou mais sociedades, constituídas

para esse fim ou já existentes, extinguindo–se a companhia cindida. A cisão parcial do patrimônio não é permitida.

IV. Se a incorporação, fusão ou cisão envolverem companhia aberta, as sociedades que a sucederem serão também

companhias abertas.

V. O acionista dissidente de sociedade fundida ou incorporada não terá direito de retirada no caso de ação de espécie ou

classe que tenha liquidez e dispersão no mercado.

Está correto o que consta em

Desconsiderando economia hiperinflacionária, em relação ao processo de conversão das demonstrações contábeis, é correto afirmar que

Evento que representa um fato contábil misto:

A empresa Energy S.A. foi solicitada a instalar filtros de fumaça em sua fábrica, em decorrência de nova legislação. A empresa não fez a instalação. Nesta situação, deve a empresa

No balanço patrimonial, nos termos da Lei n° 6.404/76, as contas serão classificadas segundo os elementos do patrimônio que registrem, e agrupadas de modo a facilitar o conhecimento e a análise da situação financeira da companhia. Nesse sentido, é correto afirmar que o patrimônio líquido figura entre as contas do

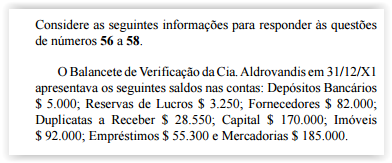

Considere as seguintes informações para responder às questões

de números 59 e 60.

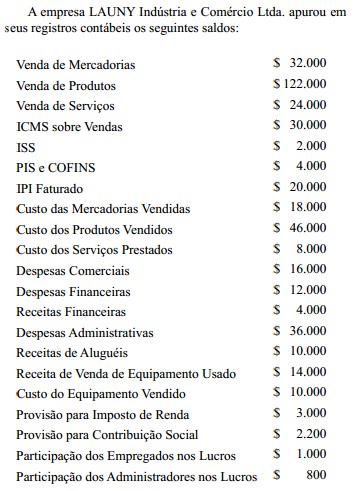

Com base nos valores da LAUNY Indústria e Comércio Ltda., assinale o RESULTADO OPERACIONAL LÍQUIDO.

A Demonstração dos Fluxos de Caixa deve ser elaborada pelo método direto ou indireto e evidenciar as movimentações havidas no caixa e seus equivalentes de caixa, nos seguintes fluxos:

Os valores pagos a título de Juros Remuneratórios do Capital Próprio para os acionistas visam remunerar o capital dos acionistas pelas taxas de mercado, até a taxa máxima dos títulos de longo prazo (TJLP). Esses valores são tributados em 15% como Imposto de Renda Retido na Fonte (IRRF). Assim sendo, os acionistas Pessoas Jurídicas (PJs) podem